Прогнозы в отношении корпоративных технологий никогда не были более неопределенными. Они становятся еще более сложными, когда вы пытаетесь делать прогнозы, поддающиеся измерению. В целом, мы считаем, что год спустя мы должны иметь возможность оглянуться назад и с некоторой степенью уверенности сказать, сбылось ли предсказание – в идеале с некоторыми поддающимися количественной оценке доказательствами, подтверждающими это.

В этом Прорывном анализе третий год подряд мы сотрудничаем с Эриком Брэдли из Enterprise Technology Research и делимся нашими ежегодными прогнозами развития корпоративных технологий.

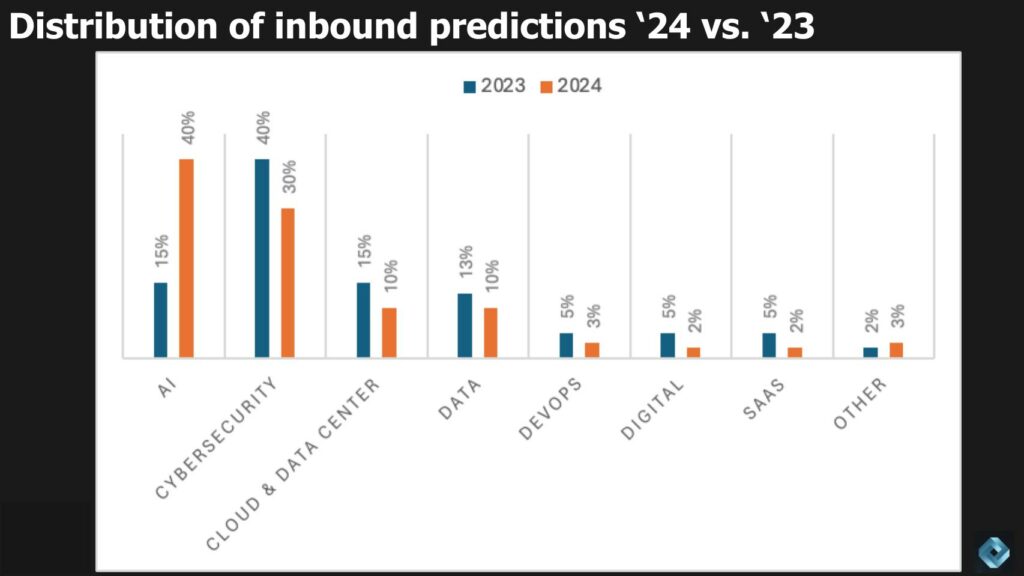

Более 1000 прогнозов поступления

С тех пор, как мы положили начало этой традиции, специалисты по связям с общественностью любезно делятся с клиентами своими взглядами на тенденции, за которыми следует следить в наступающем году. На графике выше показано изменение основных категориальных тем в этих выпусках по сравнению с прошлым годом.

Неудивительно видеть огромный скачок в прогнозах искусственного интеллекта, которые частично занижены, потому что практически все эти категории включали некоторый контент с искусственным интеллектом. Кибербезопасность снижается, но по-прежнему заметна, за ней следуют облака, центры обработки данных и данные / аналитика. Затем немного DevOps, digital, software as a service и некоторые другие лакомые кусочки.

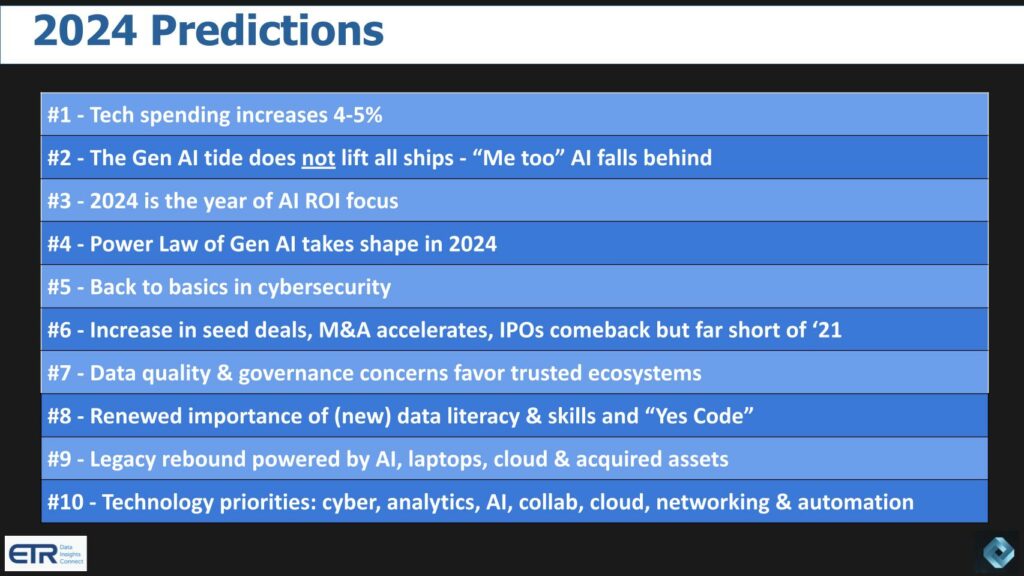

Краткий обзор наших прогнозов на 2024 год

Вот два других ресурса, с которыми вам, возможно, будет интересно ознакомиться:

- Оглядываемся назад на 2023 год. Оцениваем прошлогодние прогнозы.

- Прогнозы, сделанные в результате нашего сотрудничества с членами theCUBE Collective и “Data Gang”, были сосредоточены на данных.

Ниже приведен краткий обзор прогнозов на этот год, в котором рассматриваются макроэкономические показатели расходов на информационные технологии, состояние генеративного ИИ, окупаемость инвестиций в ИИ, кибербезопасность, слияния и поглощения, качество данных, управление, навыки, динамика развития традиционных игроков и технологические приоритеты на 2024 год.

Ладно, давайте начнем.

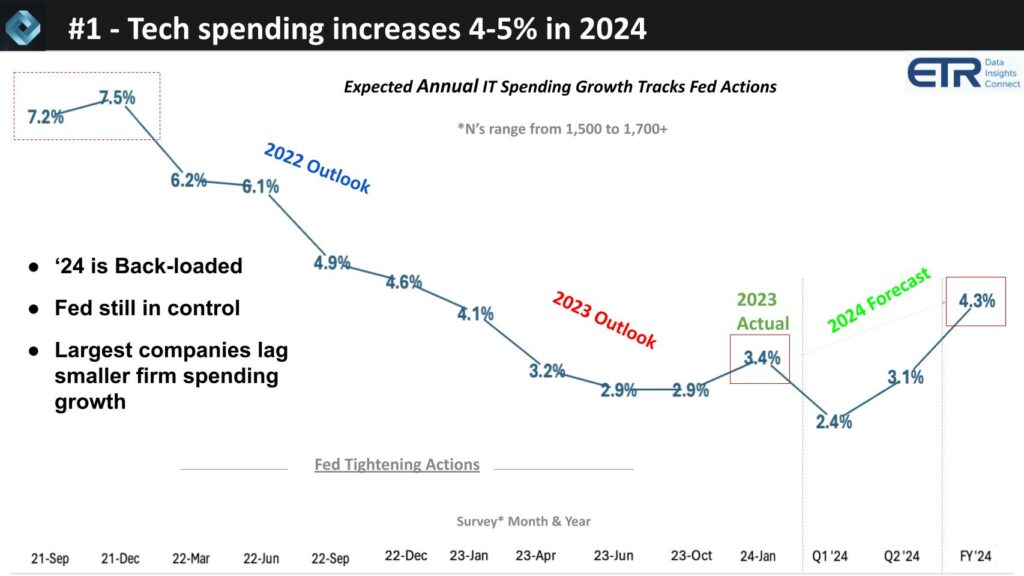

№ 1: Расходы на технологии увеличатся с 4% до 5% в 2024 году

На графике ниже показаны ежегодные ожидания роста расходов на технологии, высказанные более чем 1500 лицами, принимающими решения в области ИТ, или ITDM, в разные моменты времени.

ITDM с большим энтузиазмом вышли из экономики изоляции, и руководители ожидали, что их технологические бюджеты увеличатся на 7,5%. Мы знаем, что произошло. Украина, ужесточение политики ФРС и весь 2022 год мы видели, что эти ожидания на год снижались. После того, как ФРС прекратила ужесточение, мы увидели снижение ожидаемого годового роста на уровне 2,9%.

ITDMs в среднем заявили, что в 2023 году их расходы выросли на 3,4%. Вы можете видеть, что прогноз на 2024 год составляет 4,3%, но он скорректирован с учетом ожидаемого роста в первом и втором кварталах 2024 года на 2,4% и 3,1% соответственно.

Следующие дополнительные моменты подводят итог нашим исследованиям и прогнозам. Наш анализ указывает на осторожно оптимистичный прогноз тенденций расходов в ИТ-секторе. Основные замечания из этого обсуждения следующие:

- После значительного снижения за последние шесть кварталов произошло заметное увеличение расходов. Изменение этой тенденции особенно очевидно в крупных корпорациях: компании из списка Fortune 500 увеличили свои бюджеты расходов с 1% до 3% с июля.

- Однако небольшие компании продолжают лидировать по темпам роста расходов, которые в настоящее время составляют около 6,5% по сравнению с более крупными компаниями.

- Несмотря на рост, наблюдается заметное несоответствие в расходах между малым и средним бизнесом и более крупными компаниями Global 2000, при этом средний бизнес почти удвоил уровень расходов.

- Более широкий рынок сохраняет осторожность из-за неопределенности, поскольку организации применяют поквартальный подход, во многом зависящий от оценок прибыли и общих экономических условий.

- Политика и действия Федеральной резервной системы продолжают играть важную роль в формировании рыночных ожиданий и поведения в отношении расходов.

- Положительные показатели в ИТ-секторе включают завершение тщательных облачных аудитов и рост числа новых ИТ-проектов. Кроме того, наблюдается рост чистых расходов на ИТ-консалтинг и услуги, которые традиционно рассматриваются как опережающий индикатор более широких тенденций расходов. Примечание: Net Score — это запатентованная ETR методология измерения динамики расходов.

Подводя итог, наше мнение о макроуровне заключается в том, что эти события, особенно возросшее участие крупных организаций в расходах и позитивные признаки в ИТ-секторе, рисуют осторожно оптимистичную картину сохранения этой тенденции расходов в течение года. Однако нельзя упускать из виду сохраняющуюся осторожность из-за макроэкономической неопределенности, запоздалого характера прогнозов и значительной роли политики Федеральной резервной системы.

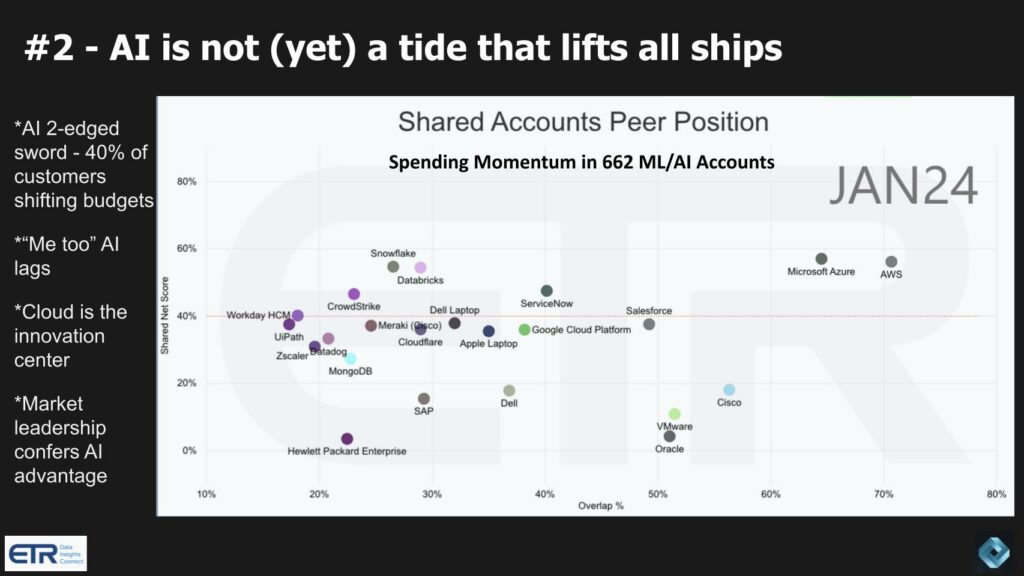

№ 2: Искусственный интеллект — это (пока) не прилив, который поднимает все корабли

На графике ниже показаны данные, измеряющие динамику расходов или Чистый балл по вертикальной оси, а также присутствие компании или платформы в опросе, в котором приняли участие более 1700 респондентов, по горизонтальной оси. Это сокращение сокращает количество учетных записей машинного обучения / искусственного интеллекта с 1700 до 662. Таким образом, это показатель известности различных компаний, платформ и продуктов в рамках этих 662 аккаунтов с большим объемом ресурсов ML / AI. Красная линия на уровне 40% указывает на чрезвычайно высокий уровень расходов.

Существует популярное мнение, что искусственный интеллект приносит пользу всем. Мы не думаем, что это так, и считаем, что это станет более очевидным в 2024 году. В частности, мы видим рынок обладающих ИИ и неимущих.

Искусственный интеллект, на наш взгляд, — это палка о двух концах. В некоторых случаях это может быть попутный ветер. Компании, работающие с искусственным интеллектом, такие как OpenAI, Anthropic PBC, Hugging Face Inc. и некоторые другие, очевидно, извлекают выгоду из этой тенденции. Примечательно, что поставщики общедоступных облаков и даже специализированных облаков искусственного интеллекта, таких как CoreWeave Inc., Core42, Lambda Inc. и Genesis Cloud GmbH, безусловно, выигрывают от повышения mindshare. Однако 40% клиентов говорят, что их средства на искусственный интеллект поступают из других бюджетов.

Искусственный интеллект подталкивает лидеров рынка к реализации убедительной стратегии искусственного интеллекта

Наш прогноз заключается в том, что в 2024 году мы увидим расхождение между компаниями, создающими значимую ценность в области искусственного интеллекта, и компаниями, создающими “мой тоже искусственный интеллект”, которые будут отставать. В приведенных выше январских данных вы можете увидеть платформы, которые имеют сходство с искусственным интеллектом. Корпорация Microsoft сотрудничает с Azure в рамках OpenAI. Также известна компания Amazon Web Services Inc.. Они оба превышают 40%-ную планку. Примечательно, что Google LLC намного ниже этих двух показателей, несмотря на свои инвестиции в искусственный интеллект и возможности.

Последние квартальные результаты ServiceNow Inc. указывают на то, что искусственный интеллект — это попутный ветер. Databricks Inc. и Snowflake Inc. имеют высокую согласованность с искусственным интеллектом, как и CrowdStrike Holdings Inc. и Zscaler Inc. Salesforce Inc. использует искусственный интеллект для передачи сообщений на телевидении и в цифровой рекламе, а Workday Inc. внедряет искусственный интеллект в свои продукты SaaS, как и Oracle Corp.

Интересно, что мы также рассматриваем ноутбуки от Dell Technologies Inc. и Apple Inc. как выдающиеся. В течение многих лет Apple поставляла продукты с использованием разнообразного кремния в рамках своих внутренних разработок на базе Arm, включая не только центральный процессор, но и графический процессор и нейронный процессор.

Другие компании, такие как MongoDB Inc., добавляют векторные встраивания, которые получили широкое признание и поддерживают создание возможностей генерации с расширенным поиском или RAG. Другие компании, такие как Cisco Systems Inc., которая не рассматривается как очевидная компания, занимающаяся искусственным интеллектом, выигрывают от приобретений, таких как Meraki. Приобретение компанией Hewlett Packard Enterprise Co. компании Juniper Networks Inc. в значительной степени было направлено на расширение возможностей ее искусственного интеллекта.

Хотя компании предпринимают шаги, не все будут успешными с точки зрения получения дохода и акционерной стоимости, и мы прогнозируем, что это станет более очевидным в 2024 году в условиях раздвоенного рынка.

Поставщики искусственного интеллекта «Я тоже» пойдут ко дну — Майк Финли, технический директор AnswerRocket

Следующие дополнительные пункты обобщают наши исследования и прогнозы:

- Гиперскейлеры в настоящее время приносят наибольшую пользу на рынке. Кроме того, такие компании, как Snowflake и Databricks, известные своими сложными возможностями управления данными, приобретают все большее значение на пути развития искусственного интеллекта.

- Cisco Meraki выделяется ярким пятном в недавнем ежеквартальном отчете Cisco, преуспевая в создании сетей и унифицированном управлении конечными точками. Эта история успеха подчеркивает разнообразное влияние технологических достижений в различных секторах.

- Генеративный ИИ неравномерно стимулирует развитие всех сегментов технологической отрасли. Наиболее интригующим полем битвы, по-видимому, является сектор автоматизации роботизированных процессов, где ИИ нового поколения потенциально может произвести революцию или даже вытеснить традиционные решения RPA.

- На рынке RPA наблюдается интересная динамика, особенно с учетом того, что ведущие игроки, такие как Power Automate от Microsoft, UiPath Inc. и Automation Anywhere Inc., активно поддерживают внедрение OpenAI. Такое выравнивание, похоже, создает импульс для роста расходов в секторе для этих лидеров, но не для других, не имеющих такого выравнивания.

- Наше исследование показывает, что лидеры рынка, которые эффективно интегрируют и реализуют стратегии искусственного интеллекта, избегая поверхностного применения, то есть ”промывки ИИ», скорее всего, станут лидерами в сфере искусственного интеллекта. Это включает партнерские отношения по всей экосистеме и реальное применение технологий искусственного интеллекта.

Подводя итог, мы считаем, что технологический сектор переживает фазу трансформации, когда гиперскейлеры и компании, занимающиеся обработкой сложных данных, лидируют в области приложений искусственного интеллекта. Сектор RPA, в частности, представляет собой интересную область развития, где интеграция искусственного интеллекта нового поколения может изменить динамику рынка. Успех компаний в этой развивающейся среде, по-видимому, зависит от их способности по-настоящему внедрять и реализовывать стратегии искусственного интеллекта, а не просто продвигать поверхностные приложения.

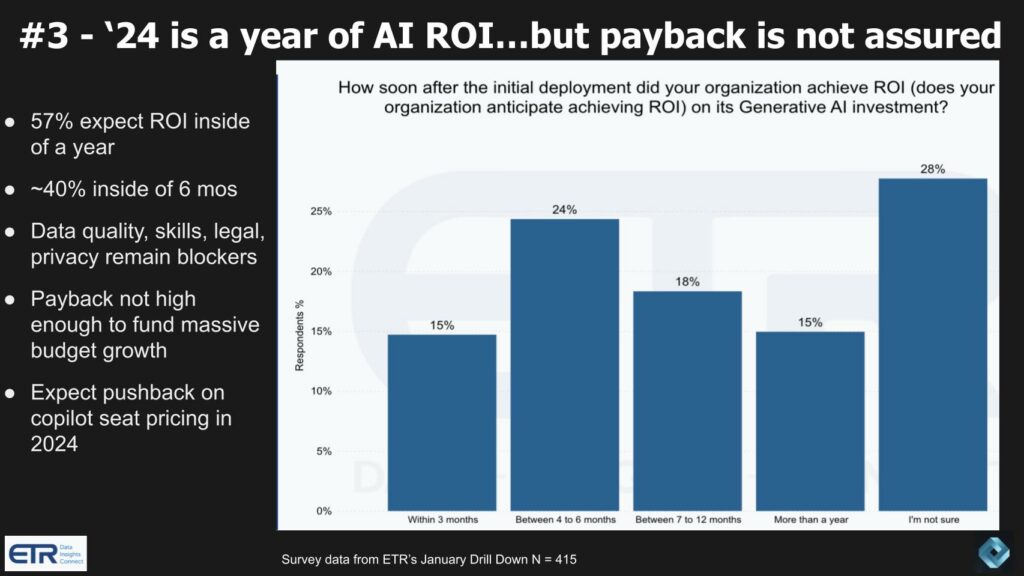

№ 3: 2024 год — это год окупаемости инвестиций с помощью искусственного интеллекта … но окупаемость не гарантирована

Приведенный ниже график взят из детального исследования ETR, посвященного изучению рентабельности инвестиций в ИИ. Он неточен в том смысле, что позволяет респонденту интерпретировать вопрос либо как безубыточность (время до положительного значения), либо как достижение целевых показателей рентабельности инвестиций.

Наш анализ охватывает несколько ключевых моментов:

- Значительное большинство (57%) организаций ожидают достижения рентабельности инвестиций за счет ИИ нового поколения в течение года, при этом 40% ожидают этого в течение шести месяцев. Это говорит о высоком уровне уверенности в эффективности технологий gen AI.

- Несмотря на оптимизм, такие проблемы, как качество данных, требования к набору навыков, юридические проблемы и вопросы конфиденциальности, остаются серьезными препятствиями.

- Существует серьезная озабоченность по поводу того, что бюджеты на искусственный интеллект влияют на другие области, что приводит к сокращению бюджета в некоторых секторах. Это подчеркивает приоритетность инициатив в области искусственного интеллекта по сравнению с другими инвестициями.

- Стоимость внедрения искусственного интеллекта нового поколения, особенно с точки зрения лицензионных сборов за каждое рабочее место, вызывает растущую озабоченность. Организации с осторожностью относятся к масштабируемости этих затрат, особенно при рассмотрении возможности развертывания в масштабах предприятия.

- В настоящее время рынок находится в фазе тестирования gen AI, где снижение цен минимально. Однако это может измениться по мере продвижения полномасштабного внедрения.

- Данные опроса ETR показывают, что 25% ITDM говорят, что их организации недостаточно активно оценивают искусственный интеллект нового поколения. Хотя это подчеркивает преобладание внедрения, это предупреждение о том, что оно не приближается к 100%, поскольку те компании, которые не думают о применении искусственного интеллекта нового поколения в своем бизнесе, отстанут.

- Источники финансирования инициатив в области искусственного интеллекта разделены: почти половина организаций использует новые средства, а другая половина перераспределяет бюджеты из других областей, включая отделы, не связанные с ИТ, и приложения для повышения производительности.

- В определенных отраслях, таких как финансовые услуги и производство, наблюдается заметная тенденция перераспределения бюджетов с RPA на gen AI, что вызывает опасения по поводу влияния на существующие инвестиции в автоматизацию.

- Неофициальные данные свидетельствуют о том, что предполагаемые преимущества искусственного интеллекта нового поколения, такие как значительная экономия затрат на рабочую силу, могут перевесить опасения по поводу затрат на лицензирование, если технология выполнит свои обещания.

Подводя итог, наш анализ показывает, что, несмотря на высокие ожидания достижения рентабельности инвестиций за счет ИИ нового поколения в течение короткого периода, существуют также значительные проблемы и озабоченности, особенно в отношении распределения бюджета и моделей ценообразования. Перераспределение средств из других областей, включая бюджеты RPA, указывает на стратегический сдвиг в сторону искусственного интеллекта нового поколения. Однако конечный успех и признание ИИ нового поколения на рынке будут зависеть от его способности приносить ощутимые выгоды и оправдывать затраты на внедрение.

Суть этого прогноза в том, что мы прогнозируем два возможных результата: 1) рентабельность инвестиций ИИ очевидна и способствует увеличению общих расходов на технологии; или 2) ИИ не оправдывает своих ожиданий на 2024 год, и расходы на технологии остаются незначительными. Наш базовый сценарий заключается в том, что AI ROI не обеспечит достаточного свободного денежного потока в 2024 году для обеспечения финансирования по принципу “gainshare”, которое увеличивает общие расходы на ИТ сверх ожидаемого среднего уровня.

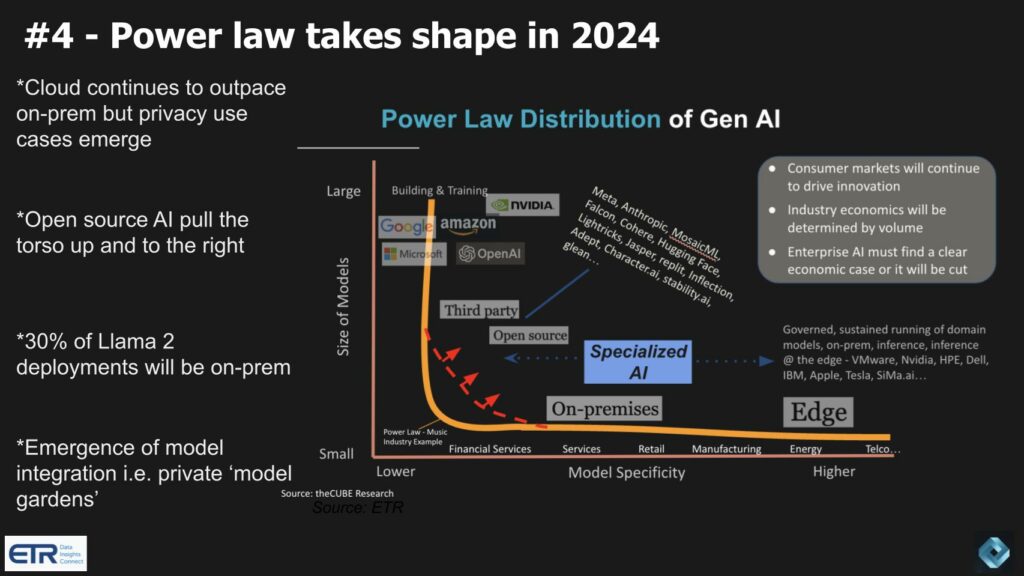

№ 4: Закон власти поколения ИИ начинает обретать форму в 2024 году

Степенной закон gen AI, разработанный в прошлом году исследовательской группой theCUBE, пытается сформулировать, как мы видим эволюцию генеративного ИИ и больших языковых моделей. В отличие от некоторых отраслей — например, вчерашней музыкальной индустрии, где несколько доминирующих игроков ‘владеют’ рынком и существует длинный хвост сверхмалых игроков, — мы рассматриваем ИИ нового поколения несколько иначе.

Хотя гиперскейлеры доминируют на рынке больших моделей (размер модели по вертикальной оси), мы видим развивающийся рынок специализированных моделей со знаниями предметной области меньшего размера (горизонтальная ось). Длинный хвост похож, но туловище вытянуто вверх и вправо в моделях с открытым исходным кодом и независимых компаний.

Дополнительные ключевые моменты в этом прогнозе включают:

- В то время как облачные гиганты в настоящее время лидируют с большими моделями, заметно влияние инициатив с открытым исходным кодом (таких как Llama 2) и независимых игроков, формирующих траекторию развития отрасли.

- Несмотря на доминирование облачных технологий, мы прогнозируем, что с 2024 года начнется более сбалансированная тенденция к локальным развертываниям, обусловленная соображениями конфиденциальности и суверенитета данных. Наше исследование показывает, что около 30% развертываний Llama 2, по оценкам, будут локальными, при этом некоторые аналитики полагают, что этот показатель может достигать 50%.

- Наблюдается возрождение моделей гибридных облаков, при этом предпочтение отдается решениям в частном облаке. Мы объясняем это озабоченностью по поводу контроля данных и проблем регулирования в области искусственного интеллекта нового поколения.

- Компании с конфиденциальными конкурентными данными особенно осторожно относятся к облачным развертываниям, выбирая частные облака для сохранения контроля над своими данными.

- Отрасль все еще находится на ранней стадии развития, и компаниям еще слишком рано полностью доверять облачным решениям для обработки конфиденциальных данных.

- Недавнее исследование ETR в области искусственного интеллекта показывает разделение 50 на 50 между людьми, заявляющими, что они собираются разрабатывать свои собственные решения в области искусственного интеллекта с использованием открытого исходного кода, будь то Anthropic или OpenAI и тому подобное, а остальные 50% все еще надеются, что это внедрится в их уже проверенных поставщиков. У этих поставщиков есть окно, но оно не такое большое. Им нужно начать расширять свои возможности и сообщать о своих планах развития искусственного интеллекта, если мы хотим, чтобы эта тенденция приобрела форму.

Таким образом, наш анализ показывает, что, хотя облачные гиганты в настоящее время доминируют в сфере искусственного интеллекта нового поколения, многие публичные компании проявляют значительное стремление к локальному и частному развертыванию в облаке из-за конфиденциальности данных и проблем регулирования. Мы прогнозируем, что в 2024 году отрасль увидит, как формируются ранние стадии степенного закона с длинным чередом специализированных ИИ и растущим акцентом на суверенитет данных. Ожидается, что со временем эта тенденция станет более выраженной, подчеркивая разнообразный и развивающийся ландшафт искусственного интеллекта нового поколения.

Вот несколько прогнозов на 2024 год от сообщества, связанных с этой темой:

Диалог между поколениями искусственного интеллекта перейдет от теории к практике и будет больше сосредоточен на выводах – Джон Роуз, технический директор Dell Technologies

Появится специализированный искусственный интеллект и модели с открытым исходным кодом – Квентин Кларк, General Catalyst

Появится гипермодальный искусственный интеллект, который объединяет различные ИИ с другими источниками данных – Бернд Грайфенедер, технический директор Dynatrace

Искусственный интеллект нового поколения следует рассматривать как особенность отраслевых решений, а не как решение само по себе – Брайан Харрис, технический директор Института SAS

Мы все больше приближаемся к монополии на искусственный интеллект нового поколения – Патрик Макфадин, DataStax

Мы согласны с тем, что в 2024 году за ИИ, относящимися к конкретной предметной области, начнет появляться длинный хвост. Что касается прогноза Патрика Макфадина, мы надеемся, что нет. Мы согласны с тем, что гиперскейлеры прямо сейчас находятся в лидерах по потребности в создании и совершенствовании больших моделей. Это должно произойти до того, как начнет доминировать более качественный и объемный вывод. Но если он прав, этот прогноз не оправдается в долгосрочной перспективе.

Следует отметить, что еще в ноябре Макфадин предсказывал, что регулирующие органы обрушатся на эти крупные облачные компании. Это предсказание уже сбылось благодаря действиям председателя FTC Лины Хан на этой неделе.

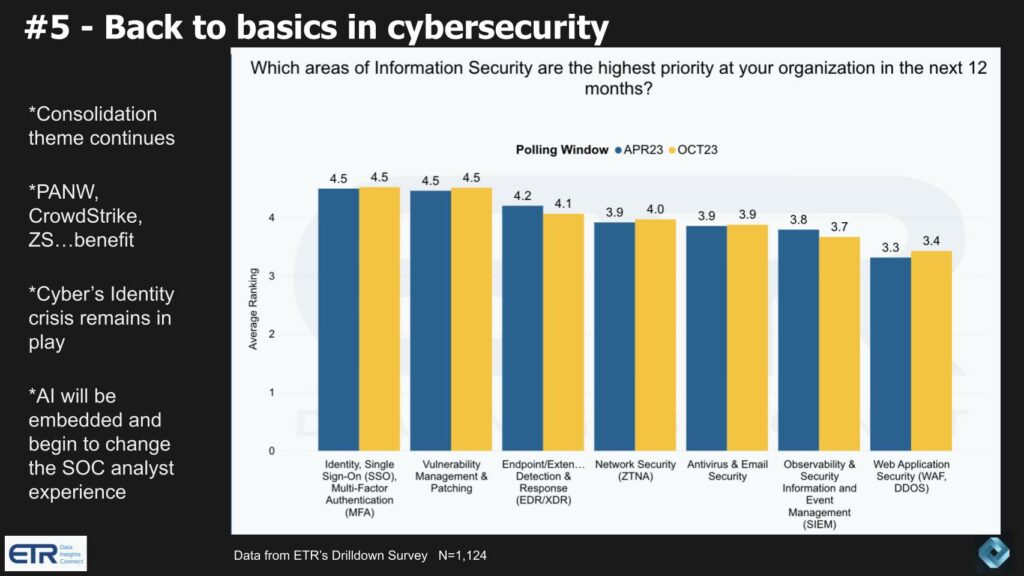

№ 5: в 2024 году мы возвращаемся к основам кибербезопасности

На приведенной ниже таблице представлены приоритеты ITDMs в области безопасности на предстоящий год.

Наш анализ этих данных и прогнозов указывает на заметный сдвиг в сторону фундаментальных мер безопасности в сочетании с продолжающимся развитием и интеграцией технологий искусственного интеллекта. Ключевые моменты нашего исследования, подтверждающие наши прогнозы, следующие:

- Мы считаем, что искусственный интеллект, несмотря на его заметное место в заголовках газет, будет все больше внедряться в кибербезопасность, особенно в таких областях, как идентификация и единый вход, управление уязвимостями, конечная точка и сетевая безопасность.

- Наше исследование показывает, что эти аспекты информационной безопасности в настоящее время являются наивысшим приоритетом в организациях, что подчеркивает подход «назад к основам».

- Мы прогнозируем, что тенденция консолидации в сфере кибербезопасности сохранится, отдав предпочтение крупным консолидаторам, таким как Palo Alto Networks Inc., CrowdStrike и Zscaler. Эта тенденция заслуживает внимания, особенно учитывая снижение уровня консолидации поставщиков как метода сокращения затрат по сравнению с прошлым годом. Мы прогнозируем, что кибербезопасность будет менее подвержена этой тенденции, чем другие секторы рынка.

- Несмотря на эту консолидацию, мы считаем, что перенаселенность рынка кибербезопасности по-прежнему будет создавать серьезные проблемы для отрасли, о чем свидетельствует продолжающийся кризис идентификации, с которым сталкивается отрасль (каламбур намеренный).

- Мы отмечаем растущую роль искусственного интеллекта в изменении опыта работы аналитиков Центра операций в области безопасности, примером чего являются такие события, как объявление CrowdStrike о получении степени магистра права в Шарлотте.

- Наш анализ также указывает на значительную готовность руководителей служб информационной безопасности изучать решения в области кибербезопасности от стартапов, предполагая открытость инновациям и передовым технологиям в этом секторе, что еще больше усугубит эффект скученности на этом рынке.

- Тем не менее, наш прогноз и совет заключается в том, что среди экспертов по безопасности произойдет заметное смещение акцента, чтобы избежать смещения инструментов в сторону приоритизации базовых методов обеспечения безопасности, таких как обучение сотрудников, тестирование на проникновение, управление активами и исправление уязвимостей.

Подводя итог, наш прогноз для сектора кибербезопасности на предстоящий год заключается в двойном акценте на фундаментальные методы обеспечения безопасности и стратегическую интеграцию искусственного интеллекта. Такой подход, наряду с продолжающейся консолидацией рынка и открытостью для инноваций со стороны стартапов, свидетельствует о динамичном и развивающемся ландшафте кибербезопасности, который останется проблематичным. Ведущие практики будут придерживаться подхода «назад к основам» как наиболее эффективного средства пресечения нарушений.

Вот несколько прогнозов на 2024 год от сообщества, связанных с этой темой:

65% организаций не уверены, что их организации смогут полностью восстановиться после инцидента с потерей данных –Глобальный индекс защиты данных Dell Technologies

52% производственных данных по-прежнему хранятся на магнитной ленте. Итак, все говорят, что лента мертва, но это не так. Кроме того, 61% производственных данных также хранится в облаке – отчет Veeam о тенденциях в области защиты данных

Голос станет новым отпечатком пальца – Арон Ингленд, директор по продуктам и технический директор Rev

Чрезмерно распространенные инструменты повышают потребность в операциях по обеспечению безопасности – Ник Шнайдер, генеральный директор Arctic Wolf

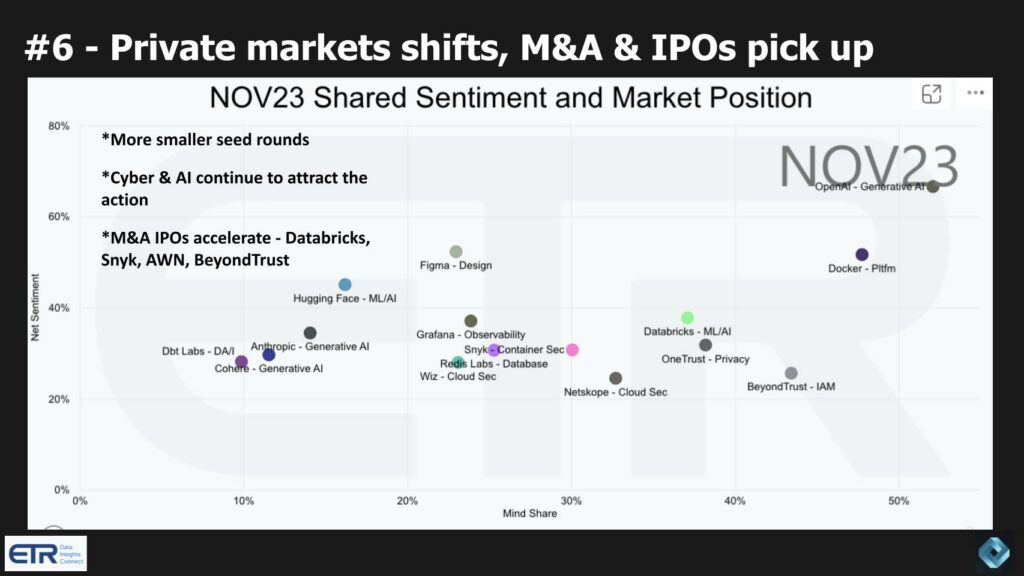

№ 6: Изменения на частном рынке, рост числа слияний и поглощений и IPO

В сфере кибербезопасности в 2023 году было проведено 437 раундов финансирования и сделок слияний и поглощений, в ходе 346 раундов было привлечено 8,6 миллиарда долларов, а общее количество приобретений в прошлом году составило 91 – Марк Сассон, Pinpoint Search Group

Наш анализ слияний и поглощений на частном рынке и первичных публичных размещений акций в технологическом секторе выявляет несколько ключевых тенденций и прогнозов:

- Мы ожидаем значительного сдвига на частном рынке с особым упором на развивающиеся технологические компании на ранних стадиях с меньшими инвестициями. Об этом свидетельствует сильная динамика расходов и возросшее намерение взаимодействовать с этими компаниями.

- Согласно исследованию Emerging Technology Survey, такие компании, как OpenAI, Docker Inc., Databricks, OneTrust LLC, BeyondTrust Inc., Netskope Inc., Grafana Labs и Snyk Ltd., отличаются высоким уровнем интеллекта и намерением участвовать.

- Мы прогнозируем ускорение процессов слияний и поглощений и IPO в технологическом секторе. Такие компании, как Databricks, Snyk, Arctic Wolf и BeyondTrust, являются вероятными кандидатами на проведение IPO после сокращения числа IPO в прошлом году.

- Несмотря на ожидаемый рост, мы не ожидаем возвращения к уровню IPO, наблюдаемому в 2021 году. Это говорит о более осторожном и избирательном подходе в текущих рыночных условиях.

- Мы также предвидим рост числа небольших посевных кампаний и стартапов, особенно в области искусственного интеллекта и кибербезопасности. Эта тенденция обусловлена эффективностью и потенциалом технологий искусственного интеллекта, что делает ее подходящим временем для создания новых компаний.

- Что касается прямых инвестиций, ожидается рост активности из-за ранее накопленных средств и потепления инвестиционной среды.

- Мы определяем конкретные компании, такие как Cohere Inc., Hugging Face, Wiz Inc. и Snyk, в качестве основных кандидатов для приобретения, учитывая их высокие показатели и растущую заинтересованность в этом секторе.

В заключение, мы прогнозируем, что в технологическом секторе, особенно в области искусственного интеллекта и кибербезопасности, произойдет всплеск активности по слияниям и поглощениям и IPO до уровней, превышающих показатели прошлого года, но менее половины от тех, что наблюдались в 2021 году. Эта тенденция подкреплена улучшением производительности технологического сектора, сильными балансами, необходимостью искусственного интеллекта и высоким потенциалом новых технологий. Увеличение числа небольших раундов начального финансирования также указывает на динамичную и развивающуюся экосистему стартапов, особенно в области искусственного интеллекта и кибербезопасности.

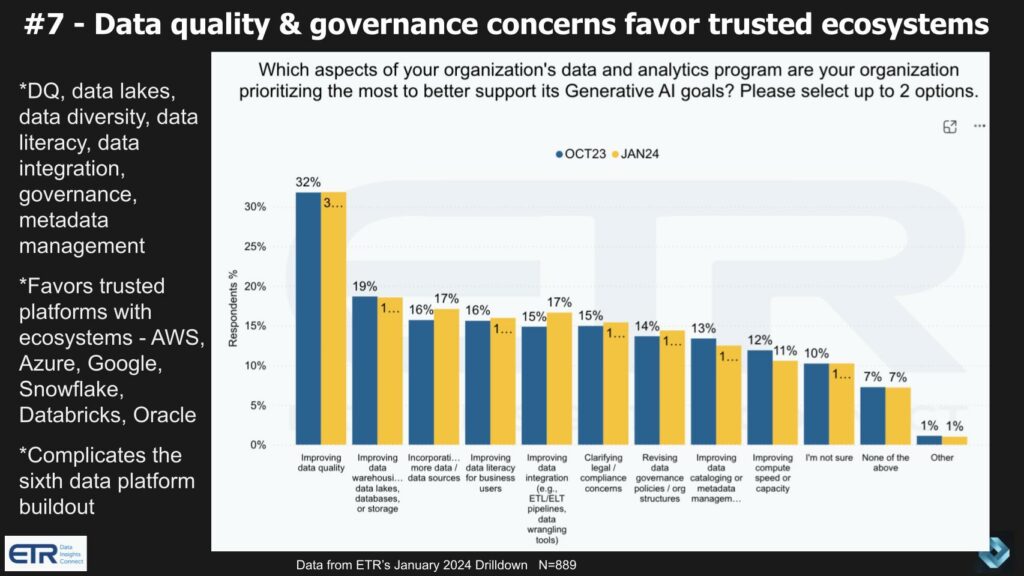

№ 7: Проблемы качества данных и управления благоприятствуют надежным экосистемам

Наш анализ предсказывает значительный сдвиг в сторону приоритизации качества данных и управления, что, в свою очередь, благоприятствует устоявшимся и пользующимся доверием технологическим экосистемам. Этот сдвиг обусловлен необходимостью эффективной поддержки целей поколения ИИ. Ключевые данные детализированного опроса ETR показаны на графике ниже и подчеркивают проблемы с данными, с которыми сталкиваются практики.

Соответствующие моменты в этом прогнозе включают:

- Приоритетность качества данных, хранилищ данных, разнообразия, грамотности, интеграции и управления имеет решающее значение для организаций, стремящихся полностью использовать потенциал gen AI.

- Мы считаем, что эта тенденция явно приносит пользу надежным платформам с надежными экосистемами, таким как AWS, Azure, Google Cloud, Snowflake, Databricks и таким известным игрокам в области обработки данных, как Oracle. Эти платформы признаны за их способность управлять сложными потребностями в данных. Snowflake и Databricks, в частности, внедряют искусственный интеллект в современный стек данных и побеждают на рынке, продолжая наращивать скорость расходования средств и прирост доли участия.

- AWS и Azure лидируют в этой области, но Google Cloud также играет важную роль как в искусственном интеллекте, так и в инновациях в области обработки данных. Oracle с ее возможностями обработки транзакционных данных и IBM Corp. отличаются своим потенциалом в управлении различными типами данных. IBM с Watson 2.0, похоже, находится на правильном пути, и, на наш взгляд, комплексные предложения Oracle в области искусственного интеллекта — от инфраструктуры до приложений — являются выигрышной формулой.

- Первостепенное внимание уделяется качеству данных. Принцип “мусор входит, мусор выходит” подчеркивает важность высококачественных данных для успешных приложений искусственного интеллекта.

- Акцент на экосистемах, включая эффективные процессы извлечения / преобразования / загрузки и конвейеры данных, имеет решающее значение для преобразования данных в полезную информацию для бизнес-пользователей.

- Согласно текущим данным опросов, качество данных является первостепенной задачей, перевешивающей другие аспекты в программах обработки данных и аналитики.

Подводя итог, мы прогнозируем, что в 2024 году спрос на высокое качество данных и надежное управление будет все больше отдавать предпочтение устоявшимся технологическим платформам с комплексными экосистемами. Эти платформы, вероятно, станут еще более важными для поддержки инициатив организаций в области искусственного интеллекта благодаря их расширенным возможностям в обработке сложных типов данных и обеспечении целостности данных.

Последователи Breaking Analysis ознакомились с нашей работой над шестой платформой обработки данных. Хотя мы считаем, что в будущем платформы обработки данных сместят акцент на унифицированные источники данных в режиме реального времени, упомянутые выше проблемы, особенно связанные с управлением, отодвинут их появление на вторую половину текущего десятилетия.

№ 8: Вновь обретенная важность (новой) информационной грамотности и навыков – ‘код да’

Наш анализ подчеркивает растущую важность новой информационной грамотности и навыков в постоянном применении искусственного интеллекта и технологий, удобных для бизнеса, таких как приложения с низким уровнем кода / без кода, RPA и инструменты генерации пользовательского интерфейса. Результаты опроса и наши ключевые моменты, приведенные ниже, подчеркивают проблемы с данными, с которыми сталкиваются организации при достижении своих целей в области искусственного интеллекта.

Примечание: Дарен Брэбхэм из ETR предоставил этот прогноз.

Искусственный интеллект нового поколения, а также более удобные для бизнеса возможности самообслуживания, такие как low–code / no-code, RPA и “инструменты пользовательского интерфейса поколения” (код, генерируемый на основе снимков экрана), приносят с собой новые наборы навыков, которые будут востребованы на рынке. Следите за ростом предложений от компаний, занимающихся обучением ИТ, таких как Pluralsight, Skillsoft, LinkedIn Learning, Coursera и других, которые фокусируются на таких вещах, как оперативное управление с помощью gen AI” или “этичное / ответственное использование gen AI”. Мы начнем видеть на рынке новые должности, такие как “оперативный инженер с помощью gen AI”. По мере того, как все больше организаций способствуют распространению ИИ нового поколения, необходимо будет проводить больше обучения информационной грамотности в целом среди сотрудников, чтобы результаты ИИ нового поколения использовались должным образом, а «галлюцинации” нового поколения ИИ рассматривались критически … или сводились к минимуму.

Ключевые элементы наших исследований и прогнозов

- Рост искусственного интеллекта нового поколения и удобных для пользователя инструментов, таких как приложения с низким уровнем кода / без кода, создает спрос на рынке на новые наборы навыков. Это включает в себя навыки оперативного управления, этичное использование искусственного интеллекта нового поколения и понимание принципов генерации пользовательского интерфейса.

- Мы ожидаем всплеска образовательных предложений от компаний, занимающихся обучением ИТ, таких как Pluralsight, Skillsoft, LinkedIn Learning и Coursera. Эти предложения, скорее всего, будут сосредоточены на областях, имеющих отношение к ИИ нового поколения, включая оперативное проектирование и ответственное использование ИИ.

- Мы прогнозируем появление новых должностей, таких как “оперативные инженеры по ИИ нового поколения”, что отражает растущую потребность в специализированных навыках для оптимизации результатов работы с ИИ нового поколения.

- Возрастет потребность в обучении сотрудников общей информационной грамотности. Это обучение имеет решающее значение для обеспечения эффективного использования результатов искусственного интеллекта и сведения к минимуму риска галлюцинаций или вводящих в заблуждение результатов.

- Концепция “yes code”, которая сочетает в себе ИИ нового поколения с интерфейсными инструментами для создания генеративного пользовательского интерфейса, набирает обороты. Такой подход подчеркивает развивающуюся взаимосвязь между ИИ и дизайном пользовательского интерфейса.

- Мы уже наблюдаем, что подсказки поколения ИИ указываются в качестве набора навыков в должностных инструкциях и резюме, что указывает на быструю адаптацию к этим новым технологиям на рынке труда.

- Нетехническим бизнес-пользователям все чаще требуется разбираться в данных, чтобы оставаться актуальными на своих должностях, независимо от возраста или предыдущего опыта.

- Большая часть бюджетов на ИИ в настоящее время поступает от бизнес-подразделений, а не от традиционных ИТ-секторов, что означает более широкий сдвиг в том, как ИИ интегрируется и используется в различных бизнес-функциях.

В заключение, мы прогнозируем, что спрос на новую информационную грамотность и навыки, связанные с поколением искусственного интеллекта и сопутствующими технологиями, будет продолжать расти. Эта тенденция, вероятно, приведет к расширению образовательных предложений, появлению новых рабочих мест и усилению внимания к информационной грамотности на всех уровнях рабочей силы. По мере того как искусственный интеллект все больше внедряется в бизнес-процессы, быть в курсе этих развивающихся наборов навыков будет иметь решающее значение для профессионалов из различных отраслей.

Код Да: генеративный ИИ + интерфейс = Генеративный пользовательский интерфейс. [В 2024 году] мы увидим больше инструментов для создания пользовательского интерфейса, которые позволяют мгновенно создавать код пользовательского интерфейса на основе скриншотов, рисунков, голоса или подсказок. Критически важно, что инструменты, которые используют устоявшиеся отраслевые инструменты (такие как React) для своих результатов, снизят барьер для использования сгенерированного кода в реальных вариантах использования продукта – Ли Робинсон, вице-президент по продуктам, Vercel

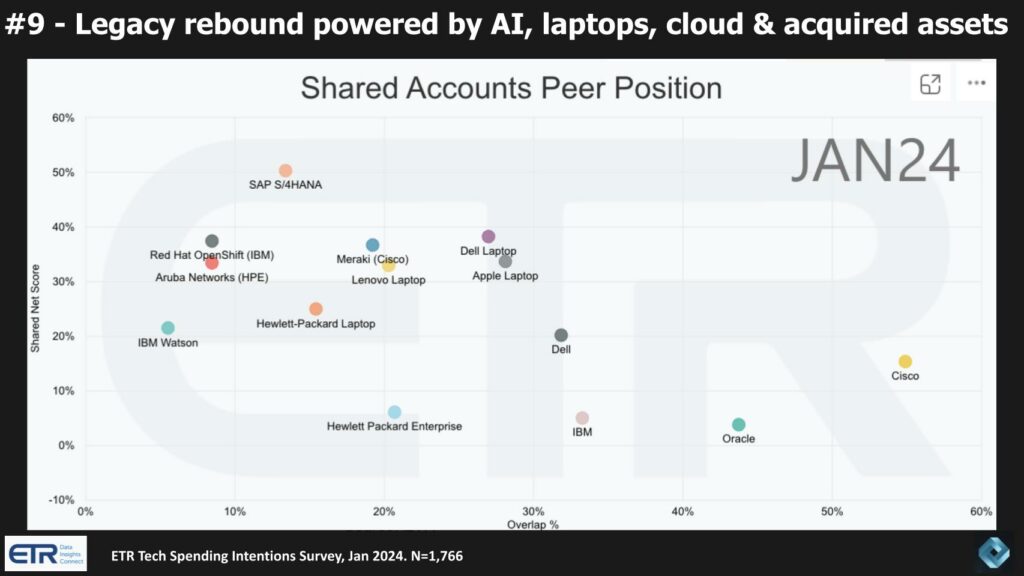

№ 9: Восстановление наследия благодаря искусственному интеллекту, ноутбукам, облаку и приобретенным активам

Мы наблюдаем возрождение устаревших технологических компаний, работающих на основе цикла обновления, который будет поддерживать текущие рабочие нагрузки искусственного интеллекта. Кроме того, развитие облачных технологий и стратегические приобретения позволили этим компаниям обеспечить “достаточно хороший” опыт работы, который остановил массовый перенос рабочих нагрузок в общедоступное облако. Эта тенденция, отраженная в последних данных, предполагает несколько ключевых изменений, о которых мы расскажем ниже. Примечательно, что не все компании в состоянии воспользоваться преимуществами этих тенденций, и мы считаем, что лидеры в ключевых секторах выиграют в большей степени.

Важны следующие ключевые моменты:

- Мы ожидаем “восстановления наследия” в таких компаниях, как Cisco, Oracle, IBM, Dell и HPE, благодаря инновационному использованию искусственного интеллекта и облачных технологий. В случае Dell восстановление производительности ПК также будет постепенно приносить пользу.

- Примечательно, что IBM с watsonx и приобретением Red Hat и Oracle с ее облачными технологиями и другими значительными инвестициями в НИОКР готовы извлечь выгоду из обновления устаревших технологий.

- Эта тенденция также поддерживается повышенным вниманием к ноутбукам, при этом ожидается цикл обновления, особенно для таких компаний, как Apple и Dell. Это согласуется с прогнозами корпорации Intel относительно роста продаж ПК, несмотря на проблемы этой компании, связанные с ее потребностями в наличных средствах для ведения многофронтовой войны.

- Мы считаем, что эти компании-наследники не только восстанавливают свои позиции на рынке, но и активно инвестируют в текущие технологические тенденции и адаптируются к ним, в отличие от предшественников 1980-х и 90-х годов, которые не смогли адаптироваться.

- Данные опроса ETR указывают на значительное улучшение траекторий расходов этих унаследованных компаний, охватывающих облачный сектор, сектор данных и аппаратный сектор.

- Мы прогнозируем, что экономический спад и бюджетные ограничения непреднамеренно дали этим компаниям “вторую жизнь”, позволив им время улучшить свои предложения и сократить разрыв в опыте работы с облачными провайдерами.

- Концепция гибридного облака набирает обороты, в частности, такие компании, как IBM, но также HPE, Dell и VMware Inc. заявляют о своем присутствии в этой области.

- Кроме того, мы ожидаем полный цикл обновления оборудования на серверах, хранилищах и в сетях, что указывает на длительный период обновления оборудования.

Подводя итог, наш анализ показывает, что компании-наследники переживают значительное возвращение, чему способствуют искусственный интеллект, облачные инновации и акцент на аппаратном обеспечении. Это возрождение — не просто возвращение к форме, но эволюция, поскольку эти компании активно внедряют новые технологии и динамику рынка. В результате они имеют хорошие возможности для конкуренции в текущем технологическом ландшафте, что делает их еще более конкурентоспособными в этом десятилетии в борьбе с доминирующими игроками, работающими в облачной среде.

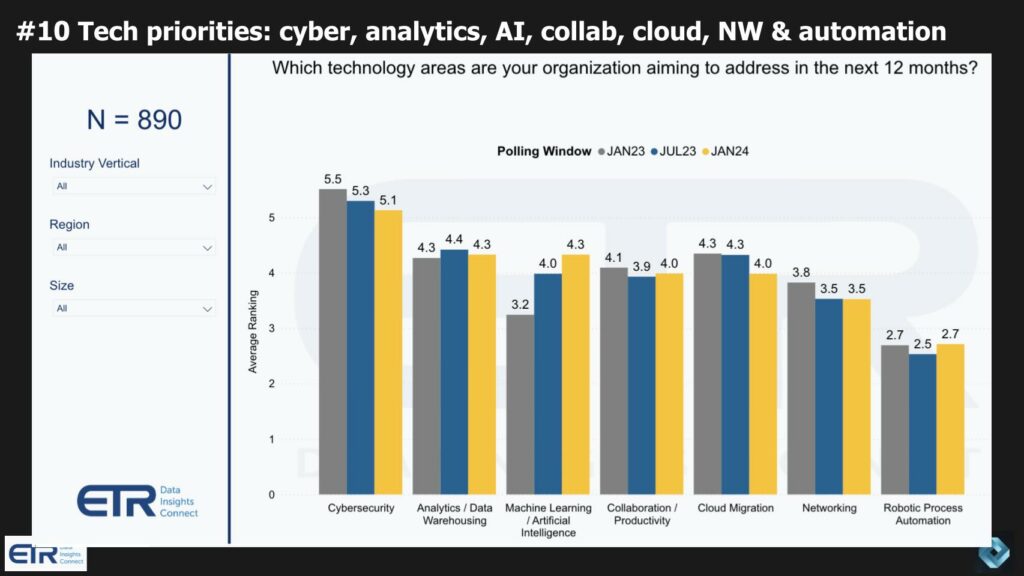

№ 10: Технологические приоритеты: кибернетика, аналитика, искусственный интеллект, совместная работа и облако, создание сетей и автоматизация

Приведенный ниже недавний анализ технологических приоритетов подчеркивает, что кибербезопасность, аналитика, искусственный интеллект, совместная работа, облако, сетевые технологии и автоматизация остаются на переднем крае инвестиций в технологии и инноваций.

Ключевые наблюдения на основе полученных данных и наши прогнозы включают:

- Кибербезопасность неизменно остается главным приоритетом во всех отраслях и регионах. Несмотря на небольшое снижение, она остается главной областью внимания.

- Важность аналитики и хранилищ данных очевидна, что подчеркивает тот факт, что эффективное управление данными является основой для использования технологий искусственного интеллекта.

- Инструменты совместной работы, получившие известность во время пандемии, по-прежнему жизненно важны для организационных операций для поддержки гибридной работы, которая стала доминирующей моделью для организаций.

- Хотя после пандемии рост внедрения облачных технологий замедлился, облачные инновации остаются важной движущей силой технологического прогресса. Универсальность и богатые экосистемы, предлагаемые облачными провайдерами, продолжают создавать новые ценности.

- Сетевые технологии приобретают все большее значение в средах искусственного интеллекта, превращаясь в новое узкое место, требующее решения.

- RPA сохраняет свою актуальность и демонстрирует признаки растущего внедрения, а также преобразуется в сквозную корпоративную технологию, которую часто называют “интеллектуальной автоматизацией”.

- Ожидается заметный сдвиг в облачных стратегиях с уменьшением срочности миграции в облако. Многие организации переходят к гибридной модели, объединяющей частные облачные ресурсы с общедоступными облачными сервисами.

- Данные свидетельствуют о замедлении ожидаемых темпов миграции рабочей нагрузки в облако. Ожидаемый показатель достижения 60-70% рабочей нагрузки в облаке выполняется медленнее, чем предполагалось изначально.

- Тем не менее, облако продолжает оставаться эпицентром инноваций и создания новых рабочих нагрузок, особенно благодаря технологиям искусственного интеллекта.

- Процесс цифровой трансформации далек от завершения, что свидетельствует о долгосрочных и устойчивых инвестициях в облачные технологии и цифровые инициативы.

Подводя итог, наш прогноз предполагает, что кибербезопасность, аналитика, искусственный интеллект и облако останутся главными технологическими приоритетами. Однако характер внедрения облачных технологий меняется. Фокус смещается с простой миграции — подъема и переориентации — на инновации и создание новых рабочих нагрузок в облаке, на что в значительной степени влияют разработки в области генеративного искусственного интеллекта. Эта тенденция свидетельствует о зрелости рынка, на котором устоявшиеся технологии используются для новых, инновационных применений.

Каким вы видите развитие событий в 2024 году?

Каковы ваши перспективы в отношении расходов на технологии и какие технологии обеспечат наибольшие возможности и разрушительные угрозы?

Источник https://siliconangle.com/2024/01/27/enterprise-technology-predictions-2024/

Author: admin

Related Posts

Технологические горизонты 2025: Искусственный интеллект, вычисления и безопасность как драйверы будущего

Технологические угрозы здравоохранения: основные риски 2025 года и пути их предотвращения