Введение

Краткое введение в киберстрахование и его роль в современном бизнесе

Киберстрахование представляет собой относительно новую и быстроразвивающуюся сферу страхования, ориентированную на защиту организаций от киберрисков и угроз в сети. В современном цифровом мире, где информация и данные имеют огромное значение, киберстрахование становится неотъемлемой частью бизнес-стратегии.

Почему киберстрахование является неотъемлемой частью защиты организаций

Современная организация подвергается непрерывным угрозам в онлайн-среде. Киберпреступники могут атаковать компании любого размера и в любом секторе. Утечки данных, кражи личной информации и кибератаки могут иметь разрушительные последствия для бизнеса, включая финансовые потери, ущерб репутации и юридические последствия. Киберстрахование предоставляет организациям инструменты для митигации этих рисков и защиты своей цифровой среды. Оно не только компенсирует финансовые потери после инцидента, но и предоставляет ресурсы для предупреждения будущих атак и обеспечения соответствия законодательству в области кибербезопасности.

Основное значение киберстрахования заключается в том, что оно помогает бизнесу продолжать функционировать в условиях растущих киберугроз, обеспечивая финансовую стабильность и защищая его активы и репутацию.

Цели Киберстрахования

Защита данных: Одной из основных целей киберстрахования является защита данных организации. Это включает в себя предотвращение несанкционированного доступа, кражи или уничтожения данных. Это особенно важно для организаций, которые обрабатывают чувствительные данные, такие как личные данные клиентов или финансовые записи.

Обеспечение конфиденциальности: Киберстрахование помогает организациям сохранить конфиденциальность данных и систем. Это гарантирует, что данные не могут быть использованы злоумышленниками для получения незаконного доступа к информации.

Укрепление безопасности сетей: Киберстрахование также направлено на защиту сетей и систем от взломов и других киберугроз. Это обеспечивает безопасную передачу данных между системами и пользователями.

Соблюдение законодательства: Киберстрахование помогает организациям соблюдать требования законодательства в отношении защиты данных и информационной безопасности. Это может включать в себя соблюдение нормативов, таких как GDPR, HIPAA и других соответствующих стандартов.

Минимизация ущерба от инцидентов: Одной из важных целей киберстрахования является минимизация ущерба, причиняемого инцидентами, связанными с безопасностью. Это включает в себя как кибератаки, так и потерю данных и обеспечивает финансовую поддержку восстановления и возмещения ущерба.

Риски в киберпространстве и их влияние на бизнес

Уязвимости в программном обеспечении: Неисправности и недостатки в программном обеспечении могут быть использованы злоумышленниками для получения доступа к системам и данным, что может привести к потере чувствительных данных, краже интеллектуальной собственности и повреждению репутации компании.

Фишинг (phishing): Фишинговые атаки позволяют злоумышленникам получать доступ к системам и данным, представившись легитимными источниками. Это может привести к потере данных и ущербу для бизнеса, а также нарушению доверия клиентов и партнеров.

Вымогательство (ransomware): Рост атак с использованием вымогательства данных (ransomware) создает серьезную угрозу. Злоумышленники шифруют данные организации и требуют выкуп за их восстановление. Невыплата выкупа может привести к потере данных и нарушению бизнес-процессов.

Отказ в обслуживании (DoS) / Распределенные атаки отказа в обслуживании (DDoS): Атаки DoS и DDoS могут временно лишить доступ к системам или веб-сайту компании, вызывая потерю бизнеса и нанося урон репутации.

Несанкционированный доступ: Несанкционированный доступ к системам и данным может вызвать потерю данных, ущерб для бизнеса и ухудшение репутации компании. Взлом системы, кража устройств и недостаточное управление правами доступа — все это угрожает безопасности.

Утечка данных: Утечка данных, будь то из-за взлома системы, утери устройств или неправильного управления доступом, может привести к потере чувствительных данных и ущербу для репутации компании.

Несоответствие нормативным требованиям: Несоблюдение законов и нормативов, таких как GDPR, HIPAA и PCI DSS, может вызвать штрафы и ущерб для репутации компании, а также довести дело до судебных исков.

Кибершпионаж: Кибершпионаж может привести к потере интеллектуальной собственности и коммерческой информации, что может использоваться конкурентами или злоумышленниками в своих интересах.

Кибертерроризм: Кибертеррористические акты могут вызвать уничтожение данных и систем, создавая серьезный ущерб для бизнеса и экономики в целом.

Природные катаклизмы: Природные бедствия, такие как ураганы, наводнения и землетрясения, могут вызвать потерю данных и систем, создавая препятствия для восстановления бизнеса.

Для минимизации рисков в киберпространстве и защиты бизнеса от их воздействия следует разработать эффективную стратегию кибербезопасности, включая регулярное тестирование и мониторинг систем, обучение сотрудников, внедрение протоколов безопасности и контроль доступа, а также проведение регулярных аудитов и анализа рисков. Кроме того, необходимо иметь план реагирования на инциденты и обеспечивать резервирование данных и систем.

Ключевые аспекты киберстрахования

Киберстрахование представляет собой комплекс мероприятий, которые организации принимают для защиты от киберугроз, включая финансовую защиту в случае кибератак или утечек данных. Основные аспекты киберстрахования включают:

Оценку рисков: Идентификация потенциальных уязвимостей и угроз, которые могут затронуть цифровые активы организации, такие как данные, программное обеспечение и оборудование.

Меры безопасности: Внедрение контрольных мер и безопасностей для предотвращения кибератак и защиты от утечек данных, включая использование брандмауэров, шифрования, контроля доступа и планов реагирования на инциденты.

Страховую защиту: Финансовое обеспечение в случае успешной кибератаки или утечки данных, покрывающее расходы на уведомления и мониторинг для затронутых сторон, юридические издержки и штрафы.

План реагирования на инциденты: Разработка плана быстрого реагирования и ликвидации последствий киберинцидента, с целью минимизации влияния на организацию и ее сторонников.

Планы на случай продолжения бизнеса: Гарантирование возможности продолжения критически важных операций даже после кибератаки или утечки данных, минимизируя воздействие на организацию и ее клиентов.

Образование сотрудников в сфере кибербезопасности: Обучение персонала по лучшим практикам безопасности и обозначение важности соблюдения безопасности на рабочем месте.

Управление рисками третьих лиц: Оценка и управление рисками, связанными с безопасностью, которые могут возникнуть в результате взаимодействия с подрядчиками и поставщиками услуг.

Соблюдение нормативных требований: Соблюдение соответствующих законов и правил, связанных с безопасностью и конфиденциальностью данных, таких как GDPR, HIPAA и PCI DSS.

Управление репутацией: Защита бренда и репутации организации в случае кибератаки или утечки данных с использованием эффективных методов общения и стратегий кризисного управления.

Постоянный мониторинг: Регулярное обновление и пересмотр мероприятий по безопасности, чтобы они оставались эффективными и соответствовали изменяющимся угрозам и технологиям.

Эти аспекты киберстрахования способствуют созданию комплексного подхода к управлению рисками кибербезопасности и обеспечивают защиту цифровых активов организации.

Виды Киберстрахования

Киберстрахование предоставляет организациям различные виды страховой защиты от угроз в сфере информационных технологий и кибербезопасности. В западной литературе принято выделять следующие его виды:

Страхование ответственности (Cyber Liability Insurance): Этот вид страхования предоставляет покрытие в случае, когда организация несет ответственность за утечку данных или нарушение конфиденциальности. Он помогает организации покрыть расходы на оповещение клиентов, расследование инцидента, юридические сборы и выплаты по искам.

Страхование угроз (Cyber Threat Insurance): Этот вид страхования покрывает конкретные киберугрозы, такие как кибератаки, распространение вредоносных программ или фишинг. Оно обеспечивает финансовую защиту в случае реализации этих угроз.

Страхование внешних расходов (External Expense Insurance): Это страхование покрывает расходы, связанные с киберинцидентами, которые могут быть вызваны внешними факторами, такими как атаки хакеров или злонамеренное воздействие третьих сторон.

Страхование инцидентов (Incident Response Insurance): Этот вид страхования обеспечивает финансовую поддержку для реагирования на киберинциденты. Он включает в себя расходы на расследование, восстановление и публичное оповещение.

Страхование бизнес-прерываний (Business Interruption Insurance): В случае киберинцидента, который приводит к простоям в работе организации, это страхование помогает покрыть потери приостановки бизнеса, включая упущенную прибыль.

Страхование от утраты данных (Data Loss Insurance): Этот вид страхования предоставляет защиту от утраты или повреждения данных. Он включает возмещение расходов на восстановление данных и ущерб, вызванный утратой информации.

Страхование от кражи и мошенничества (Theft and Fraud Insurance): Это страхование предоставляет покрытие от угроз, связанных с кражей или мошенничеством в киберпространстве. Оно помогает организации покрыть финансовый ущерб, вызванный мошенническими действиями.

Страхование репутации (Reputation Insurance): В случае киберинцидента, который может повредить репутацию организации, это страхование предоставляет финансовую поддержку для управления репутацией и восстановления доверия клиентов и партнеров.

Страхование первой и третьей стороны (First-Party and Third-Party Coverage): Страхование первой стороны предоставляет защиту самой организации, в то время как страхование третьей стороны покрывает, например, клиентов организации. В первом случае страхование может включать покрытие расходов на восстановление данных и систем после инцидента, а также покрытие убытков от бизнес-простоев. Для страхование третьей стороны предоставляет защиту от исков со стороны клиентов или партнеров в случае утечки данных.

First-Party Insurance и Third-Party Liability Insurance в сфере информационных технологий и безопасности представляют собой два разных вида киберстрахования, которые организации могут использовать для обеспечения защиты в цифровой среде.

| Тип покрытия | Охват | Показательные случаи |

| Первая сторона | Потеря или повреждение цифровых активов | Покрытие расходов на ремонт утерянных или поврежденных данных и программного обеспечения (например, в случае компьютерной атаки или компрометации данных) |

| Прерывание бизнеса | Покрытие потерянных доходов и расходов из-за прерывания бизнеса в результате сбоя компьютерной сети | |

| Кибер-вымогательство | Покрытие расходов на судебно-медицинское расследование, покрытие выплат выкупа | |

| Затраты на судебно-медицинское расследование и восстановление | Покрытие расходов на расследование и локализацию утечки данных, а также на восстановление систем и сетей | |

| Третья сторона | Мониторинг кредитоспособности / Колл-центр | Покрытие расходов на программу кредитного мониторинга, предлагаемую клиентам, пострадавшим от утечки данных, и расходов на услуги колл-центра для реагирования на запросы клиентов |

| Ответственность за использование средств массовой информации | Покрытие расходов, связанных с нарушением прав интеллектуальной собственности и распространением материалов | |

| Связи с общественностью | Покрытие расходов на защиту и восстановление репутации и общественного имиджа | |

| Нарушения безопасности и конфиденциальности / Штрафы и неустойки / расходы на уведомление клиентов | Штрафы и неустойки, возникающие в результате несоблюдения правил защиты персональных данных или разглашения деловой информации третьих лиц. |

Комбинирование различных видов киберстрахования может обеспечить комплексную защиту от угроз в киберпространстве, что помогает организациям минимизировать риски и ущерб, вызванные киберинцидентами.

Инциденты, подпадающие под страхование, и критерии приемлемости

Исследования выявляют несоответствия, которые приводят к недостаточной ясности и ограниченному использованию киберстрахования.

Первое несоответствие связано с тем, какие события признаются страховыми компаниями страховыми, а какие — нет (например, ошибка в управлении, но не отказ в электропитании).

Второе несоответствие связано с расширением страхования на субподрядчиков и внешних поставщиков услуг, и разные страховые компании применяют разные подходы к этому вопросу. Некоторые страховые компании предоставляют страхование для событий, произошедших в рамках внешнего сотрудничества, но ограничивают эту опцию лишь набором утвержденных поставщиков (то есть компаний с известной репутацией).

Третье несоответствие связано с тем, в какой степени страхование может распространяться на дочерние компании и корпоративные структуры в разных юрисдикциях или на новые дочерние компании, созданные в течение действия страхового полиса.

Установление критериев приемлемости играет важную роль в определении условий страхования рисков. Это улучшает точность прогнозирования рисков и способствует развитию рынка киберстрахования. Исследования подчеркивают необходимость установления таких критериев для упрощения процесса оценки киберрисков. Развитие рынка сталкивается с препятствиями, связанными с этой областью, и установление критериев помогает преодолеть эти препятствия, способствуя росту рынка, расширению объема страховых рисков и повышению его конкурентоспособности, а также снижению стоимости страхования.

| Критерий | Описание |

| Случайные убытки | Инцидент должен быть случайным и не находиться под контролем застрахованного лица |

| Ограниченный риск катастрофически больших потерь | Катастрофически большие потери должны происходить с очень низкой частотой |

| Подсчитываемые убытки | Должна быть возможность оценить или рассчитать возможные убытки и вероятность инцидента |

| Большое количество аналогичных средств защиты | Для облегчения определения вероятности должно быть доступно большое количество однородных единиц воздействия |

| Доступная премия | Страховая премия должна быть разумной для застрахованного |

| Определенный ущерб | Подделать потерю должно быть сложно. Ее время, место и причину должно быть легко определить |

| Крупные убытки | Убытки должны быть достаточно большими, чтобы застрахованный мог родиться самостоятельно |

| Случайность наступления страхового случая… | … инциденты должны происходить независимо |

| Максимально возможный ущерб… | … каждый инцидент должен быть управляемым для страховщика |

| Средний ущерб за инцидент… | … должно быть умеренным |

| Риск убытков… | …должно быть достаточно большим |

| Информационная асимметрия… | … должно быть слишком высоким |

| Страховая премия… | …должно быть доступным для застрахованных |

| Пределы покрытия… | … должно подходить для застрахованных лиц |

| Публичные ограничения… | … следует соблюдать |

| Правовые ограничения… | … не должно нарушаться |

Процесс подготовки и андеррайтинга киберстрахования

Определение, стоит ли страховой компании принимать на себя определенный киберриск и формировать соответствующую страховую политику, — это сложный процесс, который называется андеррайтингом. Процесс андеррайтинга обычно включает в себя несколько этапов подготовки, которые помогают принять решение о принятии риска, а также определить адекватный размер страховой премии. Эти этапы включают в себя получение информации о методах обеспечения кибербезопасности застрахованного лица, анализ киберрисков, связанных с этим лицом, оценку бизнес-рисков страховой компании, решение о возможности страхования данного застрахованного лица и определение стоимости страхования. На заключительном этапе создается полис киберстрахования, который формализует все условия и детали страхования.

Сбор и анализ информации

Для того чтобы страховая компания могла оценить риски и принять решение о страховании, организация, желающая получить страховку, должна предоставить информацию, которая поможет составить профиль рисков, включая следующие аспекты:

- Описание бизнеса и его миссии.

- Сведения о ключевых клиентах и поставщиках.

- Типы обрабатываемых данных и их объем.

- Подробная информация о информационных системах и любых соглашениях об аутсорсинге.

- Информация о системе управления информационной безопасностью (ISMS).

- Список существующих мер по обеспечению безопасности.

- Информация о предыдущих киберинцидентах.

- Отчеты, связанные с управлением безопасностью, включая аудиторские отчеты.

- Данные о бюджете и расходах на ИТ-безопасность.

- Сведения о текущем и предыдущем страховании.

- Финансовые отчеты и дополнительные документы.

Однако стоит отметить, что разные страховые компании могут акцентировать внимание на различных аспектах запрашиваемой информации. Например, одни могут уделять особое внимание данным, которые обрабатываются организацией, в то время как другие акцентируют внимание на аспектах технической и бизнес-инфраструктуры, а также бюджете, связанном с информационной безопасностью. Эксперты по страхованию также подчеркивают значение неформальной информации и ответов, предоставленных представителями застрахованной организации на вопросы о методах управления безопасностью. Важно, чтобы информация была точной и обновленной. Также учитывается, являются ли сотрудники, задействованные в процессах обеспечения безопасности, экспертами в своих областях, таких как команда управления инцидентами.

Страховщик проводит анализ киберрисков организации, оценивая как уязвимости, так и эффективность средств контроля безопасности. В процессе андеррайтинга также рассматриваются сценарии накопления рисков, то есть события, которые могут привести к претензиям по множеству страховых полисов, например, широкомасштабные отключения электроэнергии.

Роль ISMS в киберстраховании

Когда страховая компания рассматривает возможность страхования киберрисков для организации, она сначала собирает информацию о ней. Однако множество данных можно получить из документации, связанной с системой управления информационной безопасностью (ISMS) организации, которая соответствует стандарту ISO 27001.

ISMS — это набор правил и методов, разработанных организацией для обеспечения безопасности ее информации. В процессе андеррайтинга страховщик может использовать информацию, содержащуюся в ISMS, чтобы лучше понять, как организация управляет своей информационной безопасностью.

ISMS создает различные документы, которые могут быть полезными для страховой компании при принятии решения о страховании. Эти документы включают в себя информацию о том, как организация обрабатывает и защищает свои данные, а также о процедурах управления безопасностью. Эта информация может помочь страховщику лучше оценить риски и предложить адекватное страховое покрытие.

Таким образом, ISMS является важным источником информации, который может помочь страховщику понять, насколько организация защищена от киберрисков, и принять более обоснованное решение о страховании.

| Стадия ISMS | Документация |

| Планирование | Сфера применения ISMS |

| Цели безопасности | |

| Политика ISMS | |

| Метод оценки рисков | |

| Заявление о применимости | |

| Эксплуатация | Документирование деятельности по обработке информации |

| Результаты оценки рисков | |

| План обработки рисков | |

| Оценка эффективности | Результаты мониторинга и измерений |

| Результаты аудита | |

| Руководство рассматривает результаты | |

| Несоответствия и любые последующие предпринятые действия | |

| Корректирующие действия | |

| Поддержка | Компетентность заинтересованных сторон |

| Программы повышения осведомленности |

Информация, содержащаяся в системах управления информационной безопасностью (ISMS), может предоставить страховой компании ценные сведения о рисках в области кибербезопасности. Она включает в себя информацию о том, как организация управляет своей безопасностью, какие меры контроля она применяет, а также данные о предыдущих инцидентах и действиях по их устранению. ISMS также способствует установлению стандартизированного формата для обмена информацией между страховщиком и застрахованным лицом, что делает процесс взаимодействия более эффективным и понятным.

Процесс управления претензиями

Управление претензиями в сфере киберстрахования — это процесс, который включает в себя следующие шаги:

- Застрахованный обнаруживает киберинцидент, который соответствует условиям его страхового полиса.

- Застрахованный связывается со страховой компанией и может обратиться за помощью к юридическим консультантам или фирмам по реагированию на инциденты.

- Специализированные команды начинают работу: криминалисты проводят расследование инцидента, команда по кризисным коммуникациям управляет информационной стороной ситуации, а команда по восстановлению после инцидентов занимается восстановлением нормальной работы систем.

- Застрахованный и страховая компания сотрудничают для определения степени страхового покрытия и других важных деталей.

Однако, процесс управления претензиями может столкнуться с определенными сложностями. Важно заметить, что события могут оставаться незамеченными на ранних стадиях и может потребоваться время для их обнаружения. Кроме того, подача и подтверждение претензии может требовать проведения и документирования судебно-медицинского расследования, что добавляет сложностей и может влиять на конфиденциальность информации. Способы взаимодействия с юридическими консультантами также могут повлиять на конфиденциальность данных, и это может иметь важное значение в процессе расследования и урегулирования инцидентов в области кибербезопасности.

Нормативно-правовой ландшафт

Киберстрахование регулируется разнообразными законами и нормативными актами, которые могут различаться в разных странах и регионах. Вот несколько ключевых законов и документов, которые влияют на киберстрахование в мировом масштабе:

Общий регламент по защите данных (General Data Protection Regulation, GDPR): Этот европейский закон устанавливает строгие правила по защите данных для компаний, действующих в Европейском союзе, включая требования к уведомлению о нарушениях данных и конфиденциальности данных.

Соглашение о базельском капитале (Basel III): Этот документ устанавливает требования к минимальному капиталу, необходимому страховым компаниям для обеспечения финансовой устойчивости.

Закон о переносимости и конфиденциальности медицинской информации (Health Insurance Portability and Accountability Act, HIPAA): Этот закон требует от оказывающих медицинскую помощь и организаций в области здравоохранения внедрять правила конфиденциальности и безопасности для защиты, персональной и медицинской информации пациентов.

Стандарт по безопасности данных индустрии платежных карт (Payment Card Industry Data Security Standard, PCI DSS): Этот стандарт требует от компаний, работающих с кредитными картами, принимать меры по обеспечению безопасности данных держателей карт.

Закон Сарбейнса-Оксли (Sarbanes-Oxley Act, SOX): Этот закон требует, чтобы публичные компании создавали и поддерживали внутренние контроли для предотвращения мошенничества и ошибок.

Закон Грэмма-Лич-Блайли (Gramm-Leach-Bliley Act, GLBA, USA): Этот закон обязывает финансовые учреждения разъяснять своим клиентам свои практики информационного обмена и защищать конфиденциальные данные клиентов.

Федеральный закон о управлении информационной безопасностью (Federal Information Security Management Act, FISMA): Этот закон требует от федеральных агентств внедрять программы по информационной безопасности для защиты своих систем и данных.

Международные стандарты по страхованию (Insurance Core Principles, ICP): Эти стандарты, разработанные Международной ассоциацией страховых надзорных органов (IAIS), устанавливают рекомендации по управлению рисками и операциями страховых компаний.

Законы о кибербезопасности: Множество стран принимают законы, регулирующие обязательные меры по кибербезопасности и требования к информационной безопасности критической инфраструктуры.

Законы о страховании и регулирование страховых компаний: В разных странах действуют различные законы, регулирующие страховые операции и финансовую устойчивость страховых компаний.

Законы о страховании ответственности: Они включают требования к минимальной сумме покрытия, которую должны предоставлять страховщики в случае киберинцидентов.

Эти законы и нормативные акты в разных странах и регионах создают рамки для мирового рынка киберстрахования и обеспечивают безопасность и защиту интересов страхователей.

Сравнение мировых лидеров рынка киберстрахования

Перечень наиболее известных компаний по страхованию кибербезопасности:

| Компания | Штаб-квартира | Найден год | Рейтинг S & P | Лучший рейтинг AM | Максимальная стоимость |

| Hiscox | Атланта, Джорджия | 1901 | A | A | От $ 250000 до $ 2 млн |

| AXA XL | Стэмфорд, Коннектикут, США | 1986 | AA- | A+ | $750000 |

| CNA Insurance | 151 Норт-Франклин, Чикаго, Иллинойс, США | 1897 | A+ | A | До $ 2 млн за один инцидент и $ 4 млн за все инциденты |

| Страховая группа Beazley USA | Лондон, Великобритания | 1986 | A+ | A | Реагирование на нарушения до 5 млн человек На сумму до 15 млн долларов (страховое покрытие третьей стороны) |

| Chubb Cyber Insurance | Цюрих, Швейцария | 1985 | AA | A++ | Кибер-вымогательство до 25 000 долларов Кибер-финансы до 250 000 долларов Кибер-личная защита до 250 000 долларов |

| AIG | Нью-Йорк, США | 1919 | A | A | До 100 миллионов долларов (зависит от покрытия) |

Подробные обзоры:

Hiscox (Atlanta, Georgia) — Лучше всего для малого бизнеса

Hiscox — одна из ведущих американских компаний по киберстрахованию малого бизнеса с более чем 500 000 клиентов. Страховщик может помочь вам защитить ваш малый бизнес от вредоносных программ и хакеров с помощью страхования кибербезопасности. Она наиболее известна своими отраслевыми решениями по страхованию с подачей претензий 24/7.

Основные характеристики страхования кибербезопасности Hiscox включают:

- Защита от штрафов регулирующих органов и судебных исков о неприкосновенности частной жизни.

- Затраты на восстановление данных и потеря доходов бизнеса.

- Ресурсы для реагирования на нарушения в случае атаки.

- Фишинг может привести к потере денег.

- Доступ к Академии Hiscox CyberClear.

- Защита данных, сети и конфиденциальности и многое другое.

Компания также предлагает дополнительное страхование от кибермошенничества, социальной инженерии и киберпреступности. Застрахованные могут обновить свой пакет, включив в него обновление цифровых носителей, которое покрывает расходы на защиту и разрешение претензий, связанных с онлайн-контентом, таких как вторжение в частную жизнь, нарушение товарных знаков или авторских прав, диффамация и т.д.

Основана в: 1901 году

Сотрудников: более 3000

Штаб-квартира: Атланта, Джорджия

Местоположения: США, Великобритания, Испания, Германия, Португалия, Нидерланды, Ирландия, Франция, Бельгия, Бермудские острова.

Основные услуги: стоимость взломов, киберпреступность, кибер-вымогательство, прерывание бизнеса, восстановление данных и цифровые носители.

Другие услуги: Страхование бизнеса, страхование общей ответственности, страхование профессиональной ответственности, ошибок и упущений, компенсация работникам и другое покрытие.

Выручка: 3,028 млрд фунтов стерлингов (2021)

Плюсы:

- Вы можете приобрести полисы онлайн.

- Полисы профессиональной ответственности.

- Прямая покупка.

- 14-дневная политика возврата денег.

- Скидки предоставляются при покупке как минимум двух продуктов.

- Доступны различные страховые продукты.

- Простой в использовании веб-сайт.

- Мобильное приложение.

Минусы:

- Обслуживание клиентов могло бы быть лучше.

- Для полной защиты некоторых планов требуется несколько поставщиков.

- Некоторые продукты доступны только онлайн.

Вердикт: Если вы занимаетесь малым бизнесом и хотите работать с известной компанией по киберстрахованию, то вам следует рассмотреть Hiscox. Кроме того, Hiscox защищает более 180 профессий, таких как архитектура и инженерное дело, красота, здоровье, недвижимость и розничная торговля. Это означает, что вы можете быстро получить то, что подходит для вашей профессии, благодаря их индивидуальным планам.

AXA XL (Стэмфорд, Коннектикут, США) — Лучшая для компаний технологической отрасли

Если Hiscox недоступна для вас или предлагает не тот пакет, который вам нужен, рассмотрите AXA XL insurance. AXA XL insurance предлагает полный спектр решений по киберстрахованию, гибких для учета уникальных рисков.

Их команда по проактивному управлению рисками всегда готова предоставить клиентам услуги, инструменты и ресурсы, помогающие выявлять, смягчать киберугрозы и действовать против них в нужное время.

AXA XL разделила свое киберстрахование на три основные группы – покрытие для Северной Америки, Международное покрытие и покрытие технологических ошибок и упущений. CyberRiskConnect, страховой полис Северной Америки по киберстрахованию и технологиям, обеспечивает комплексное покрытие и предоставляется на дополнительной или первичной основе.

Международное покрытие cyber insurance solutions предназначено как для покрытия убытков первой стороны, так и для ответственности перед третьими лицами. Покрытие ответственности перед третьими лицами включает в себя утечку данных, ответственность за безопасность и конфиденциальность, а также средства массовой интернет-коммуникации.

Убытки первой стороны включают кибер-вымогательство, восстановление данных, прерывание работы и потерю или уничтожение электронных активов, среди прочего.

Страховое покрытие Technology E & O, среди прочего, покрывает случаи небрежного введения в заблуждение или нарушения обязанностей, несоответствия технических продуктов определенным стандартам и нарушения прав интеллектуальной собственности.

Основана в: 1986 году

Сотрудников: 12000

Штаб-квартира: Стэмфорд, Коннектикут, США.

Местоположения: Азиатско-Тихоокеанский регион и Европа, Австралия, Австрия, Центральная и Юго-Восточная Европа, Канада, Германия, Франция, Гонконг, Иберия, Ирландия, Скандинавия, Остеррайх, Швейцария, Сингапур, Великобритания и Lloyd’s, США

Основные услуги: CyberRiskConnect, международное покрытие и покрытие по вводу в эксплуатацию технологий.

Другие услуги: для заключенных, от несчастных случаев, строительные, экологические, сверхнормативные, имущественные, профессиональная ответственность, структурированные решения по рискам, оптовое страхование, альтернативное распределение, специализированное, консультирование по рискам и т.д.

Выручка: 9 миллиардов долларов

Плюсы:

- Гибкие страховые полисы.

- Расширенное регулирование конфиденциальности.

- Подробное покрытие безопасности и конфиденциальности, включающее конфиденциальную деловую информацию.

- Партнеры по реагированию на нарушения.

- Покрытие штрафов и начислений PCI.

Минусы:

- Их комплексное покрытие киберрисками может быть ошеломляющим.

Вердикт: Мы бы порекомендовали страховую компанию AXA XL всем, кто ищет сочетание разнообразия и изощренности в сфере киберстрахования. Компания находится на другом уровне, когда речь заходит о кибербезопасности и технологиях, предлагая лучшие в своем классе услуги по киберстрахованию.

CNA Insurance (151 North Franklin Чикаго, Иллинойс, США) — Лучшая для всех видов бизнеса в различных отраслях

CNA является 7-м по величине коммерческим страховщикам США (по прямым премиям) по состоянию на 2021 год. Страховщик обладает более чем 15-летним опытом в области киберстрахования и предлагает отраслевые решения по киберрискам, разработанные специально для компаний с опытом работы не менее двух лет.

Их киберстрахование включает:

- Широкие медиа

- Сбой сети

- Репутационный ущерб

- Зависимый доход от бизнеса

- Добровольное закрытие

- Электронная кража и социальная инженерия

- Неправомерное взыскание

- Индустрия платежных карт (PCI)

Кроме того, у компаний по киберстрахованию CNA есть специальные программы и политики, разработанные для сдерживания меняющейся и изощренной киберпреступности.

Например, CNA NETPROTECT 360 — это киберполиция, предоставляющая доступ к управлению рисками и андеррайтингу, которые объединяют страхование, людей, технологии и средства контроля в комплексное решение для бизнеса.

Это только одна из них, другие полисы, такие как EPS PLUS, разработаны для компаний, оказывающих профессиональные услуги, а EPACK 3 предназначен для управления рисками профессиональной ответственности, доступными держателям полисов.

Наконец, есть CNA CYBERPREP, динамичная программа предоставления услуг по киберстрахованию, доступная для всех страхователей. Она полезна в трех ключевых процессах – идентификации угроз, смягчении последствий и реагировании.

Основана в: 1897 году

Сотрудников: 6700 (2016)

Штаб-квартира: 151 North Franklin Чикаго, Иллинойс, США

Местоположения: США, Канада и Европа

Основные сервисы: CNA NETPROTECT 360, EPS PLUS и CNA CYBERPREP.

Другие услуги: Общая ответственность, управленческая и профессиональная ответственность, имущественная, морская, коммерческая автомобильная, несчастные случаи, поломки оборудования, гарантийные и альтернативные риски, контроль рисков и т.д.

Выручка: 9,366 миллиарда долларов (2016)

Плюсы:

- Индивидуальные планы

- Разнообразные политики кибербезопасности

- Платформа, удобная для мобильных устройств

- Веб-портал CNA eRiskHub

- План реагирования на инциденты (IRP)

Минусы:

- Обслуживание клиентов могло бы быть лучше.

Вердикт: CNA не предлагает универсальных полисов страхования кибербезопасности. Они считают, что каждый клиент подвержен уникальным рискам и должен определить свои потребности, чтобы получить персонализированные планы. Благодаря 5-звездочному рейтингу вариантов покрытия и отличному цифровому опыту мы рекомендуем эту компанию по киберстрахованию всем, кто ищет разнообразия.

Beazley USA Insurance Group (Лондон, Великобритания) — Лучше всего для малых и средних фирм в сфере технологий, медиа и здравоохранения

Поскольку характер киберрисков продолжает усложняться, Beazley insurance считает, что одного предоставления страхового покрытия недостаточно и необходимо предложить всестороннее руководство по снижению рисков, предотвращению и реагированию на инциденты.

Их приоритетом является понимание бизнес-моделей клиентов и проведение углубленного анализа рисков для разработки полезного страхового покрытия.

Кроме того, 360-градусный подход Beazley к предотвращению призван помочь защитить жизненно важные ресурсы клиентов от киберрисков. Их покрытие кибербезопасности разработано таким образом, чтобы возместить клиентам финансовые издержки, связанные с судебными исками. Страховщик не просто предлагает страховое покрытие, но и предоставляет держателям полисов советы по управлению рисками из первых рук.

Компания Beazley’s cyber liability coverage arena предлагает широкий спектр продуктов, разделенных на четыре основные продуктовые линейки.

Они следующие:

- Beazley Breach Response с выдающимся полисом BBR, который предлагает услуги по реагированию на нарушения для 5 миллионов пострадавших лиц, услуги компьютерной экспертизы, юридические услуги и т.д. Другие страховые покрытия в этом полисе включают: страхование от первой стороны (убытки от кибератак, потери при восстановлении данных, ответственность за передачу данных и сети и т.д.), покрытие от третьей стороны (полный медиа-контент, ответственность и расходы по платежным картам и т.д.), от электронных преступлений (таких как телефонное мошенничество, перевод средств) и от уголовного вознаграждения.

- Информационная безопасность и конфиденциальность – страховые покрытия включают в себя; затраты на реагирование на нарушения, покрытие первой и третьей сторон, электронных преступлений и вознаграждение за совершение уголовных преступлений.

- Освещение медиа–технологий включает в себя: ошибки и упущения (такие как непреднамеренное нарушение контракта в целях раскрытия профессиональной ответственности), освещение в средствах массовой информации (такое как диффамация, вторжение в частную жизнь и плагиат), а также освещение вопросов информационной безопасности и приватности.

- Целевой рынок Beazley media включает мультимедийные компании и развлекательные заведения всех размеров по всему миру. Лимиты — до 20 миллионов долларов или 10 миллионов фунтов стерлингов.

Основана в: 1986 году

Сотрудников: около 1550 человек (декабрь 2021)

Штаб-квартира: Лондон, Великобритания.

Регионы: Великобритания и Континентальная Европа, США, Канада, Азиатско-Тихоокеанский регион, Латинская Америка и Австралия.

Основные услуги: Beazley по реагированию на нарушения, Информационная безопасность и конфиденциальность, Медиа-технологии и Beazley media.

Другие услуги: Риски для руководителей, здравоохранение, перестрахование, непредвиденные обстоятельства, политические риски и непредвиденные обстоятельства, специализированные линии, недвижимость, морская пехота, киберспорт, Beazley digital, специальные риски и программы в США, льготы Beazley.

Выручка: 4618,9 долларов США (в миллионах)

Плюсы:

- Высокие финансовые рейтинги

- Отличное обслуживание клиентов

- Множество вариантов покрытия

- Персонализированные продукты

- Специальная команда андеррайтеров для малого и крупного бизнеса

- Простой в использовании веб-сайт

Минусы:

- Онлайн-чат на веб-сайте недоступен.

Вердикт: Beazley — отличный выбор для малого и среднего бизнеса в сфере технологий, МЕДИА и здравоохранения, которым требуется не только киберстрахование, но и коммерческое покрытие. Страховщик предлагает широкий спектр страховых продуктов с высоким финансовым рейтингом, что выделяет его среди других крупных страховщиков.

Chubb Cyber Insurance (Цюрих, Швейцария) — Лучшая для компаний всех размеров по всему миру

Chubb Commercial Insurance предлагает услуги киберстрахования как предприятиям, так и частным лицам. Независимо от размера вашего бизнеса, настраиваемые решения Chubb обеспечивают необходимую вам страховую защиту. Киберпродукты компании учитывают конфиденциальность, средства массовой информации, ошибки и упущения, а также конфиденциальность.

Продукты для бизнеса в области кибербезопасности доступны в трех категориях: управление рисками киберпредприятий (Cyber ERM), управление рисками предприятий DigiTech (DigiTech ERM) и Integrity + от Chubb.

Cyber ERM: Chubb обеспечивает определенный уровень киберзащиты любой организации (любого размера во всех отраслях), которая управляет конфиденциальной информацией о сотрудниках или клиентах, компьютерной сети или корпоративной информацией третьих лиц или владеет ими.

DigiTech ERM: Ориентирована на общие технические службы, процессоры обработки данных, разработчиков программного обеспечения, поставщиков прикладных услуг, а также консультантов или интеграторов программного обеспечения, оборудования и системной архитектуры.

Честность +: Политика Chubb проводит различие между различными обязательствами клиентов и оперативно отличает претензии, предъявляемые клиентами, от претензий, предъявляемых поставщиками.

Держатели полисов могут выбрать одно из четырех различных покрытий, адаптированных для работы независимо. Integrity + ориентирована на технологии, науки о жизни, информационные технологии здравоохранения, управление технологическими процессами и т.д.

Что касается индивидуального и семейного киберстрахования, то шедевральный полис киберзащиты Chubb защищает страхователей от кибер-вымогательства и программ-вымогателей, финансовых потерь в киберпространстве, киберзапугивания, кибератак и кибер-нарушения конфиденциальности, среди прочего.

Основана в: 1985 году

Сотрудников: 31000 (декабрь 2021)

Штаб-квартира: Цюрих, Швейцария

Регионы: Азиатско-Тихоокеанский регион, Европа, Ближний Восток и Африка, Латинская Америка и Северная Америка.

Основные услуги: Управление рисками киберпредприятия (Cyber ERM), управление рисками предприятия DigiTech (DigiTech ERM), Integrity + от Chubb и шедевр Chubb’s Cyber Protection.

Другие услуги: Отдельным лицам и семьям (дом, ценности, автомобили, лодки и яхты, ответственность, путешествия), предприятиям (компенсация работникам, профессиональная ответственность, несчастные случаи и здоровье, морская пехота, льготы на рабочем месте), защита жизни и здоровья (дополнительное страхование, личные несчастные случаи и здоровье, предоставляемые работодателем льготы).

Выручка: 40,96 миллиарда долларов (2021)

Плюсы:

- Никаких минимальных премий.

- Онлайн-котировки и выдача полисов в режиме реального времени.

- Отличные оценки от рейтинговых компаний.

- Отличное обслуживание клиентов.

- Разнообразные страховые полисы для разных отраслей.

- Надежная финансовая стабильность.

- Покрытие киберпреступлений с учетом одобрения.

- Инновационные, настраиваемые решения для управления рисками.

Минусы:

- Нет возможности онлайн-чата.

- Для некоторых компаний комплексные варианты покрытия могут оказаться непосильными.

- Цифровой опыт мог бы быть лучше.

Вердикт: Если вы ищете компанию по киберстрахованию, которая может предложить вашему бизнесу комплексную защиту от киберугроз, то Chubb может стать той, кто вам нужен.

Однако попробуйте другого поставщика, если вы не хотите тратить немного больше на киберстрахование.

AIG (Нью-Йорк, США) — Лучше всего для компаний, которые ищут решения по киберстрахованию для защиты от утечки данных, ошибок сотрудников и компьютерного взлома

AIG — одна из самых признанных компаний по страхованию кибербезопасности в Соединенных Штатах. Компания почти 20 лет занимается страхованием кибербезопасности и имеет рейтинг A от AM Best. AIG использует данные и аналитику для лучшего понимания киберрисков своих клиентов, чтобы предоставлять им динамичные услуги по устранению уязвимостей.

Покрытие кибербезопасности AIG предлагает решения как для физических, так и нефизических потерь, которые возникают в результате киберсобытия либо на обычной основе (CyberEdge или CyberEdge Plus), либо на избыточной основе (CyberEdge PC). Все эти виды страхования имеют лимиты до 100 миллионов долларов и не требуют минимального удержания.

Полис CyberEdge покрывает перебои в работе сети, восстановление данных, финансовые затраты, связанные с привлечением третьих лиц, кибер-вымогательство и взломы. CyberEdge Plus, с другой стороны, покрывает убытки в физическом мире, вызванные киберсобытием, таким как прерывание бизнеса или материальный ущерб первой и третьей сторон.

Наконец, CyberEdge PC заботится о киберстраховании, которое превосходит традиционные полисы страхования имущества и несчастных случаев на ограниченной основе.

Держатели полисов получают подробные отчеты по оценке угроз и анализу, которые помогают им понять свои страховые покрытия и кибернетическую зрелость. Кроме того, застрахованным предоставляется широкий спектр инструментов и услуг для дополнительной защиты от киберугроз. Наконец, компания предоставляет услуги горячей линии 24/7 для быстрой связи.

Основана в: 1919 году

Сотрудников: 49 600 (2020)

Штаб-квартира: Нью-Йорк, США

Регионы: Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка

Основные сервисы: CyberEdge, CyberEdge Plus и CyberEdge PC.

Другие услуги: несчастные случаи и здравоохранение, морской транспорт, ответственность руководства, аэрокосмическая промышленность и авиация, несчастные случаи, финансовые учреждения, политические риски, собственность, торговый кредит, профессиональная ответственность и т.д.

Выручка: 52,06 миллиарда долларов (2021)

Плюсы:

- Горячая линия по претензиям 24/7.

- Комплексное обслуживание.

- Данные и аналитика.

- Доступные эксперты по претензиям и партнеры.

- Персонализированный процесс подачи заявок.

- Технологические киберриски и андеррайтинг.

- Лимиты страхования до 100 миллионов долларов.

Минусы:

- Всего три варианта полиса.

Вердикт: AIG — идеальная компания по киберстрахованию для тех, кто ищет не просто киберстрахование, но и лучшее понимание киберрисков с помощью данных и аналитики.

Кроме того, если вы любите технологические решения, то вам понравится CyberMatics от AIG — запатентованный технологический процесс андеррайтинга, который, среди прочего, играет важную роль в проверке степени киберрискованности.

Hartford (Хартфорд, Коннектикут, США) — Лучшее для малого и крупного бизнеса

Страховая компания Hartford insurance company предоставляет два полиса кибербезопасности (страхование ответственности за киберугрозы и страхование от утечки данных), один для малого бизнеса стоимостью менее 100 миллионов долларов, а другой для крупного бизнеса стоимостью более 100 миллионов долларов.

Тем не менее, они также предлагают специальные решения для технологических компаний и имеют услуги сторонних поставщиков, которые предоставляют своим клиентам больше услуг по обеспечению безопасности и конфиденциальности.

Например, программа CyberChoice first response cyber risk coverage предлагает полное киберстрахование для малого бизнеса. Это защищает застрахованных от ответственности за конфиденциальность данных и сетевую безопасность, судебных разбирательств и штрафов, связанных с соблюдением конфиденциальности, потери PCI, цифровых носителей, убытков от кибер-вымогательства, положительного покрытия кибертерроризма и многого другого.

CyberChoice Secure ограничила сумму до 500 миллионов долларов для первичной и 1 миллиард долларов для дополнительной. Оно включает в себя неограниченный охват уведомлениями, процедуры регулирования конфиденциальности, преднамеренные действия, исключение распространяется только на действия руководителей, сотрудников-мошенников, штрафы PCI и многое другое.

Политика Hartford по оказанию первой помощи в киберпространстве помогает застрахованным с помощью центра кибер-обучения и ресурсов, горячей линии по кибер-претензиям 24/7, а также реагирования на инциденты, связанные с кибербезопасностью и конфиденциальностью данных, пакета средств защиты от программ-вымогателей и тестирования на проникновение, среди прочего.

В Хартфорде есть киберцентр, который предоставляет информацию по кибербезопасности о том, как реагировать в случае взлома и как снизить киберриски.

Основана в: 1810 году

Сотрудников: около 18 100

Штаб-квартира: Хартфорд, Коннектикут, США.

Местоположения: США (Западный дивизион, Северо-Восточный дивизион, Юго-Восточный дивизион, Северо-Центральный дивизион, Центральный дивизион)

Основные услуги: CyberChoice First Response (для компаний с бюджетом менее 100 миллионов долларов), CyberChoice Secure (для компаний с бюджетом более 100 миллионов долларов), CyberChoice Professional Technology (комплексное решение для поиска и вывода технических компаний) и CyberChoice First Responseders (сторонние поставщики).

Другие услуги: Решения по автострахованию (страхование автомобилей, классических автомобилей, всех транспортных средств), страхование жилья (арендаторов, кондоминиумов, от наводнений, зонтичного страхования и домовладельцев), Страхование бизнеса (малого и крупного бизнеса, полиса владельцев, страхования общей ответственности, коммерческого автострахования и т.д.).

Выручка: 21,44 миллиарда долларов

Плюсы:

- Четкая информация об их страховых планах.

- Гибкие и настраиваемые планы.

- Онлайн-котировка.

- Они предоставляют удобные для чтения формы со ссылками на определения.

- Хорошее объяснение того, что покрывается, а что нет их страховыми полисами.

Минусы:

- Процесс рассмотрения претензий нуждается в некоторых улучшениях.

- Обслуживание клиентов, похоже, оставляет желать лучшего.

Вердикт: Hartford insurance предлагает разнообразные киберполисы и индивидуальные планы, которые подходят как для малого, так и для крупного бизнеса. Если вы ищете страхование ответственности за киберугрозу или защиту от утечки данных, то ясно, что вы получаете, тогда не ищите дальше страховой компании Hartford insurance company.

Travelers (Нью-Йорк, New York, Соединенные Штаты) — Лучше всего для ритейлеров всех размеров

Travelers insurance имеет рейтинг A ++ от AM Best и входит в число компаний по страхованию киберрисков, которые предлагают варианты покрытия для бизнеса любого размера. Компания предоставляет решения по киберстрахованию, адаптированные для бизнеса на разных этапах.

Кроме того, Travelers предлагает держателям полисов дополнительные преимущества, такие как услуги по управлению рисками, дополнительные услуги до и после взлома без каких-либо дополнительных затрат.

Розничные торговцы малого бизнеса могут использовать полис CyberFirst Essentials для путешественников (специально разработанный для них), чтобы защитить себя от киберугроз. Обратите внимание, что CyberFirst Essentials не является независимым полисом – для его получения вам нужен полис владельца бизнеса.

Полис охватывает следующее:

- Уведомления клиентов о нарушениях.

- Услуги по отслеживанию кредитных карт.

- Консультанты по связям с общественностью сохраняют расходы.

- Плата за судебную экспертизу и консультации в связи с утечкой данных приводит к выявлению и урегулированию.

- Расходы на защиту и урегулирование в случае подачи на вас иска.

Полис киберстрахования, с другой стороны, доступен как для небольших местных предприятий, так и для компаний из списка fortune 500. Это отдельный полис, подходящий только для тех, кто интересуется киберстрахованием. Технология киберстрахования путешественников обладает обширным киберзащитным покрытием, разработанным для удовлетворения сложных потребностей технологических компаний.

Оно включает в себя покрытие ответственности, реагирование на нарушения, киберпреступность и покрытие убытков от бизнеса.

Наконец, CyberRisk для государственных организаций разработан специально для государственных организаций и предусматривает 17 соглашений о страховании. Они включают покрытие ответственности (СМИ, конфиденциальность и безопасность), реагирование на нарушения (кибератаки, восстановление данных), киберпреступности (компьютерное мошенничество, социальная инженерия) и потери бизнеса (системный сбой, прерывание бизнеса).

Основана в: 1864 году

Сотрудников: около 30 000

Штаб-квартира: Нью-Йорк, штат Нью-Йорк, США.

Местоположения: США, Канада, Великобритания и Ирландия

Основные услуги: CyberRisk, CyberRisk Tech для технологических компаний, CyberRisk для государственных организаций и CyberFirst Essentials.

Другие услуги: Для бизнеса (коммерческие автомобили и грузоперевозки, недвижимость, поручительства, компенсации работникам, контроль рисков, премиальный аудит и т.д.), Для физических лиц (автомобиль, дом, арендаторы, кондоминиум, путешествия, зонт и т.д.).

Выручка: Около 32 миллиардов долларов (2020)

Плюсы:

- Сильное финансовое состояние.

- eRisk Hub — веб-портал, содержащий полезные технические ресурсы и информацию.

- Индивидуальные страховые решения, основанные на уровне риска бизнеса.

- Бесплатно обучают путешественников кибербезопасности.

- Киберакадемия путешественников.

- Страховое покрытие для компаний всех размеров.

- Телефон доверия.

- Мобильное приложение.

Минусы:

- Обслуживание клиентов могло бы быть лучше.

Вердикт: Travelers insurance company является вторым по величине коммерческим страховщиком в США. Ее огромная глубина и широта продуктовых предложений при значительной финансовой устойчивости делают ее идеальной для розничных торговцев. Страхование киберзащиты компании предлагает варианты, которые отвечают потребностям любой организации – от малого бизнеса до компаний из списка Fortune 500.

BCS Financial (Оукбрук Террас, Иллинойс, США) — Лучше всего для страховых агентов или брокеров

BCS insurance — небольшая частная страховая компания, которая предлагает несколько видов киберстрахования в 50 штатах Америки. Несмотря на небольшой размер, компания имеет рейтинг финансовой устойчивости A (отлично) от AM Best, рейтинг, присваиваемый страховым компаниям, которые обладают отличной способностью выполнять свои текущие страховые обязательства.

Компания предлагает четыре продукта, которые помогут вам защитить свой бизнес от киберрисков. Эти виды киберстрахования включают:

- CyberBlue: Решение по страхованию кибербезопасности для планов Blue Cross Blue Shield с типичным покрытием до 60 миллионов долларов

- Micro Cyber: политика киберзащиты, разработанная специально для малого и среднего бизнеса. (Предложение может быть обработано менее чем за две минуты)

- Сверхнормативная киберзащита: Последующий план excess и может предлагаться как на независимой основе, так и в сочетании с кибербезопасностью или конфиденциальностью и технологиями

- Nano Cyber: Программа страхования киберзащиты для страховых агентов или самозанятых людей. Она включает в себя E & O и киберзащиту, разработанную для страховых агентов.

Основана в: 1948 году

Сотрудников: 51-200

Штаб-квартира: Оукбрук Террас, Иллинойс, США.

Местоположения: 50 штатов США, округ Колумбия и Пуэрто-Рико.

Основные услуги: CyberBlue, Избыточная киберответственность, Micro Cyber, Nano Cyber

Другие услуги: Медицинское возмещение, Групповое добровольное страхование, Стоп-лосс, Превышение убытков / Перестрахование, Агентское страхование E & O, Туристические и финансовые услуги.

Выручка: $ 171,19 млн (2021)

Плюсы:

- Отличный рейтинг финансовой устойчивости.

- Составляет полисы для некоторых из самых рейтинговых страховых компаний США.

- Исключительное обслуживание клиентов.

- Имеет сильное присутствие в сообществе.

- Отличный онлайн-чат.

Минусы:

- На их веб-сайте нет формы прямого предложения.

- Ограниченное покрытие по киберстрахованию.

Вердикт: Хотя BCS insurance существует уже более 70 лет, в Интернете мало информации о компании. Тем не менее, страховщик ведет себя образцово в сфере B2B. Мы бы порекомендовали эту компанию страховым агентам или брокерам, которые ищут партнера, который помог бы им составить страховку киберзащиты для своих клиентов.

Zurich North America insurance (Zurich Way, Шаумбург, Иллинойс, США) — Лучшая для компаний из списка Fortune 500 и среднего бизнеса

Zurich North America insurance — один из крупнейших и наиболее опытных поставщиков коммерческих страховых продуктов и услуг в Соединенных Штатах и Канаде. Компания ориентирована на Fortune 500 (в который входят 95% ее клиентов) и компании среднего бизнеса. Компания имеет рейтинг финансовой устойчивости AA (стабильный) от S & P и A + (стабильный) от A.M. Best.

Политика Цюрихского киберстрахования помогает предприятиям защитить себя от риска серьезной утечки данных. Кроме того, благодаря услугам по разработке киберрисков организации получают первоначальную бесплатную консультацию опытных цюрихских инженеров по киберрискам.

Основные страховые покрытия и преимущества включают:

- Покрытие ответственности: безопасность и конфиденциальность, регламентные процедуры, расходы на оборону, гражданские штрафы и неустойки, а также покрытие ответственности СМИ.

- Страховые покрытия без ответственности: расходы на нарушение конфиденциальности, потеря дохода от бизнеса, потеря дохода от зависимого бизнеса, расходы на замену цифровых активов, угрозы кибер-вымогательства, системный сбой и т.д.

- Дополнительные характеристики полиса: Доступные лимиты покрытия до 25 миллионов долларов, страховка от прерывания бизнеса, подтверждающая страховка за неправомерный сбор данных, ограничения, не связанные с поставщиками, и многое другое.

Организациям, выбирающим полис киберстрахования в Цюрихе, доступна дополнительная услуга мониторинга сети 24/7.

Основана в: 1912 году

Сотрудников: около 56 000 человек по всему миру

Штаб-квартира: Zurich Way, Шаумбург, Иллинойс, США.

Местонахождение: США и Канада

Основные услуги: Полис киберстрахования Цюриха включает следующие виды покрытия и льготы: страхование ответственности, страхование от отсутствия ответственности и услуги по разработке киберрисков.

Другие услуги: Несчастные случаи и здоровье, заключенные, риски строителей, несчастные случаи, превышения и сверхнормативные расходы, морская пехота, ответственность руководства, имущество, поручительство, зонтичные программы, компенсация работникам, страхование бизнеса по аренде транспортных средств и т.д.

Выручка: 5,7 млрд долларов США (2021)

Плюсы:

- Дружелюбное обслуживание клиентов

- Эффективный веб-сайт

- Рейтинг высокой финансовой устойчивости

- Довольно быстрый процесс андеррайтинга

Минусы:

- Процесс подачи претензий можно улучшить.

- Кнопка «Получить предложение» недоступна на веб-сайте.

Вердикт: Политика киберстрахования Цюриха предусматривает широкое покрытие киберрисков и полезна для организаций среднего и крупного размера.

Кроме того, их услуги по разработке киберрисков повышают готовность к киберрискам несколькими способами, такими как анализ пробелов в киберрисках, стратегическая дорожная карта, оценка угроз программ-вымогателей и т.д. Цюрих — отличная компания по киберстрахованию для среднего и крупного бизнеса.

Axis Cyber Insurance (Питтс-Бей-роуд, AXIS House Пембрук, Бермудские острова) — Лучшая для крупных глобальных компаний и компаний среднего бизнеса

AXIS входит в десятку крупнейших компаний по страхованию кибербезопасности, признанных лидером в страховой отрасли. Кроме того, у нее рейтинг A + от S & P и рейтинг A от A.M. Best.

Компания предлагает клиентам и брокерам всестороннюю экспертизу в области управления безопасностью данных, а также рекомендации по подготовке к инцидентам и реагированию на них в киберпространстве.

У страховщика есть следующие решения по киберстрахованию:

- AXIS Cyber Insurance (ACI) – предназначена для крупных глобальных компаний и компаний среднего бизнеса.

- Страхование от прерывания бизнеса AXIS

- Страхование восстановления данных AXIS

- AXIS Media страхует контент, опубликованный на веб-сайтах и в социальных сетях.

- Штрафы AXIS PCI и переаттестационное страхование

- AXIS outside limits — антикризисное управление и страхование в ответ на мошенничество.

AXIS insurance помогает защитить бизнес от киберугроз тремя различными способами:

- Подготовка: С помощью ряда услуг по управлению киберрисками. Примеры включают настольные киберучения, оценку компромиссов, тренинги по безопасности и фишингу и т.д.

- Защита: Основные виды покрытия включают: прерывание бизнеса (например, добровольное закрытие бизнеса, расходы на судебную экспертизу), другие аспекты покрытия от первого лица (восстановление данных, нераскрытые киберсобытия, произошедшие до начала действия полиса, средства на замену электронных устройств и т.д.), Общие аспекты покрытия (нормативное покрытие конфиденциальности, покрытие частных действий в рамках BIPA, кибертерроризм, инциденты с конфиденциальностью и т.д.).

- Меры реагирования: AXIS помогает держателям полисов быстро восстановиться в случае киберинцидента с помощью поставщиков услуг реагирования на киберинциденты, которые предоставляют доступ к службам уведомлений, программам-вымогателям, службам обработки персональных данных и т.д.

AXIS insurance предусматривает лимиты ответственности по полису до 25 миллионов долларов.

Основана в: 2001 году

Сотрудников: 2000+

Штаб-квартира: Питтс-Бей-роуд, АКСИС-Хаус, Пембрук, Бермудские острова.

Местоположения: США, Канада, Азиатско-Тихоокеанский регион, Бельгия, Ирландия, Соединенное Королевство и Швейцария

Основные услуги: AXIS Cyber Services, Tech E & O и Cyber.

Другие услуги: Несчастные случаи и здравоохранение, ответственность руководства, собственность, возобновляемые источники энергии, профессиональная ответственность, несчастные случаи, программный бизнес и бизнес на дому.

Выручка: 6,7 млрд долларов США (2021)

Плюсы:

- Быстрое принятие решений.

- Надежная платежеспособность.

- Услуги и инструменты по управлению рисками.

- Тренинг для страхователей AXIS (курс «Понимание кибербезопасности и страхования»).

Минусы:

- Плохое обслуживание клиентов.

- Урегулирование претензий нуждается в улучшении.

Вердикт: Если вы ищете компанию по киберстрахованию, способную справляться со сложными рисками, то AXIS может стать ею. Компания утверждает, что обладает глубоким опытом в области страхования и не боится брать на себя сложные профили рисков. Кроме того, подход компании к киберстрахованию выглядит многообещающим и простым для понимания.

Заключение

Доступно множество компаний по киберстрахованию. Что отличает лучшие компании по киберстрахованию от остальных? Существует несколько факторов. Однако способность соответствовать ожиданиям страхователя, таким как предоставление разнообразных видов киберстрахования, своевременная выплата претензий, отличное обслуживание клиентов и простые для понимания продукты, являются наиболее желанными.

Можно рекомендовать страховую компанию Hiscox для небольших компаний, AXA XL для предприятий высокотехнологичных отраслей и CNA-insurance для всех типов и размеров бизнеса. Однако вам, возможно, захочется проверить Beazley, если вы относитесь к категории малых и средних фирм в сфере технологий, медиа и здравоохранения.

Статистика

Основные выводы:

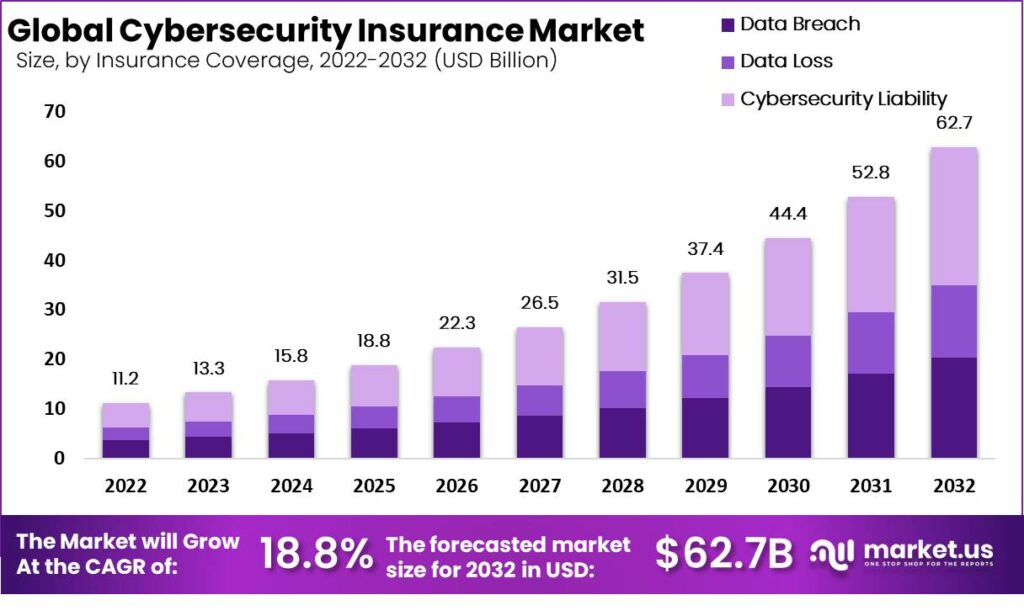

- На протяжении многих лет на рынке страхования от кибербезопасности наблюдался устойчивый рост, начавшийся с 3,5 миллиарда долларов в 2017 году, а затем увеличившийся до 4,5 миллиарда долларов в 2018 году.

- Наконец, ожидается, что в 2025 году рынок расширится и его прогнозируемый размер составит 22,5 миллиарда долларов, укрепляя его позиции как надежного и процветающего сектора.

- Фишинг: 83% компаний подверглись фишинговым атакам в 2021 году.

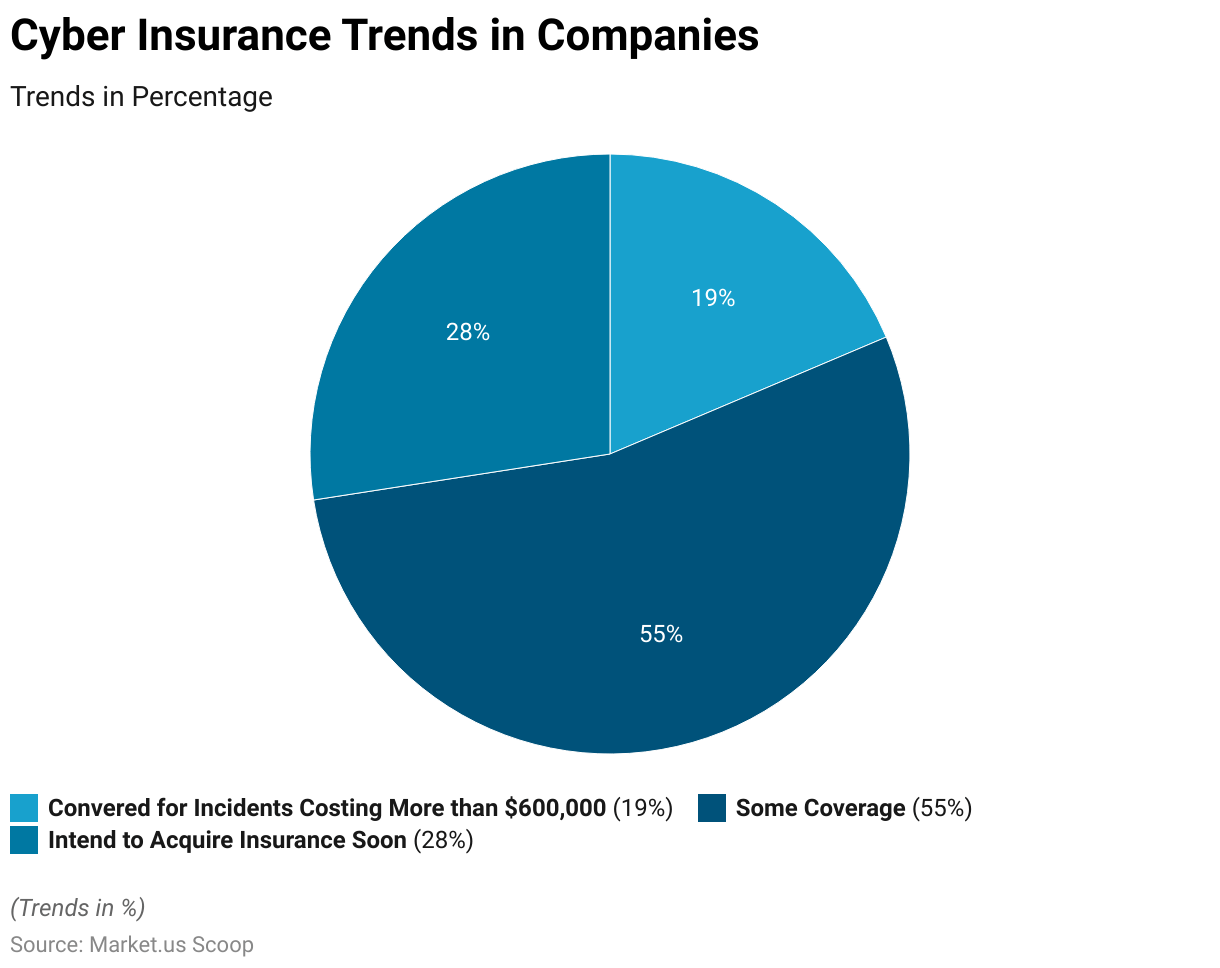

- У 19% компаний есть киберстрахование, которое покрывает инциденты стоимостью более 600 000 долларов США.

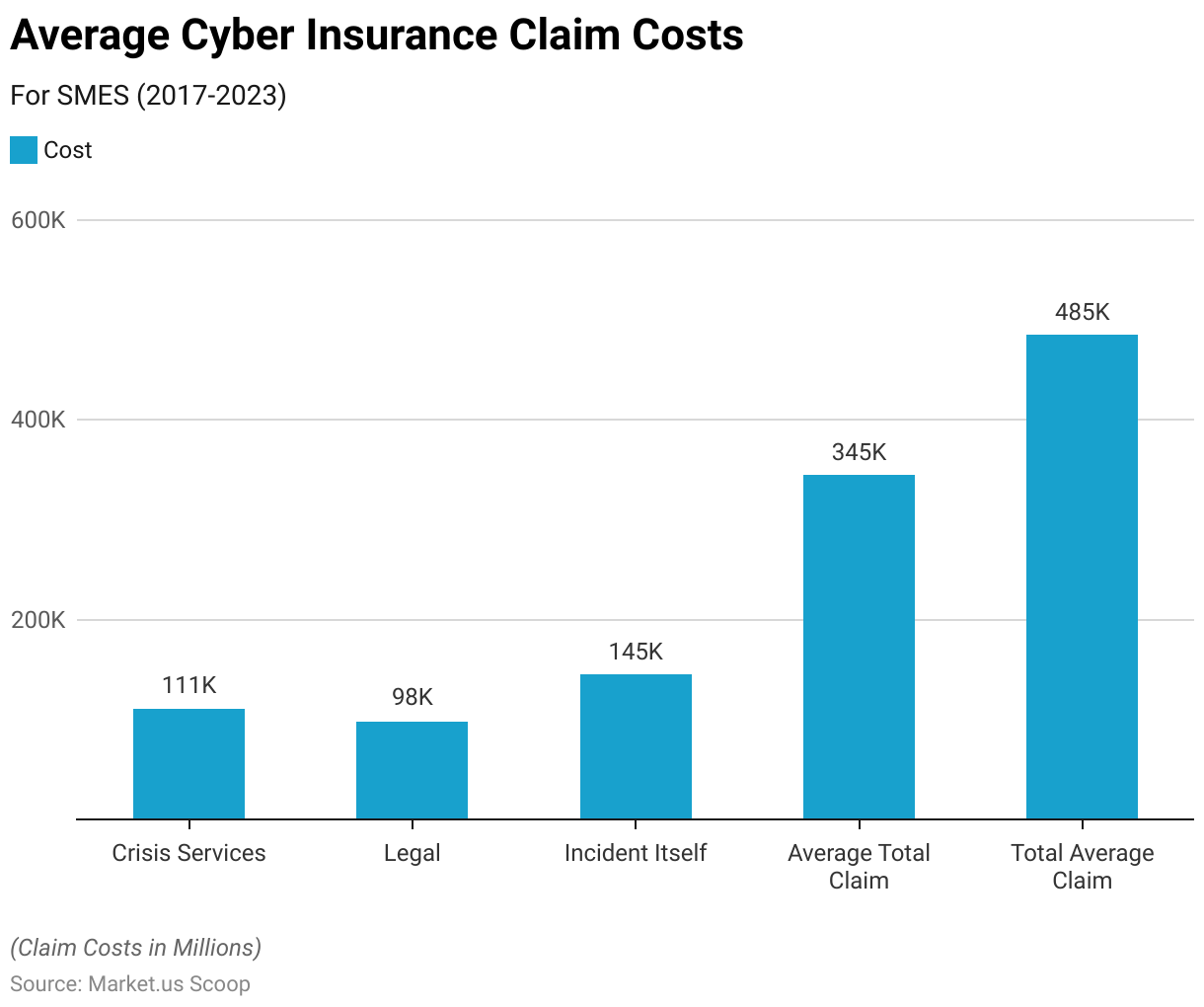

- Для МСП средняя стоимость кризисных услуг, связанных с претензиями по киберстрахованию, с 2017 по 2023 год составляет 111 000 долларов США.

- За последние три года количество обращений выросло на 100%.

- Более 56% претензий поступило от малого бизнеса с доходом менее 25 миллионов долларов.

{kind=link}

Статистика размера рынка киберстрахования:

- На протяжении многих лет рынок демонстрировал устойчивый рост, начавшись с 3,5 миллиарда долларов в 2017 году, а затем увеличившись до 4,5 миллиарда долларов в 2018 году.

- Продолжая эту восходящую траекторию, рынок вырос до 5,5 миллиардов долларов в 2019 году, что отражает стабильную динамику ежегодного роста.

- В 2020 году наблюдался заметный рост объема рынка, достигший 6,9 млрд долларов, что свидетельствует о значительном росте по сравнению с предыдущими годами.

- 2021 год ознаменовался поворотным моментом на рынке, поскольку он достиг значительных размеров в 10 миллиардов долларов, что означает существенный скачок рыночной стоимости.

- Опираясь на этот импульс, рынок продолжил процветать в 2022 году, его размер составил 13 миллиардов долларов, демонстрируя устойчивый рост.

- Заглядывая в будущее до 2023 года, мы возлагаем большие надежды на прогнозируемый размер рынка в 15,6 миллиарда долларов, что подчеркивает устойчивость и потенциал отрасли.

- По мере приближения к 2024 году ожидается дальнейший рост, а размер рынка, по прогнозам, достигнет 18,7 миллиарда долларов, что подчеркивает его многообещающие перспективы.

- Наконец, ожидается, что в 2025 году рынок расширится и его прогнозируемый размер составит 22,5 миллиарда долларов, укрепляя его позиции как надежного и процветающего сектора.

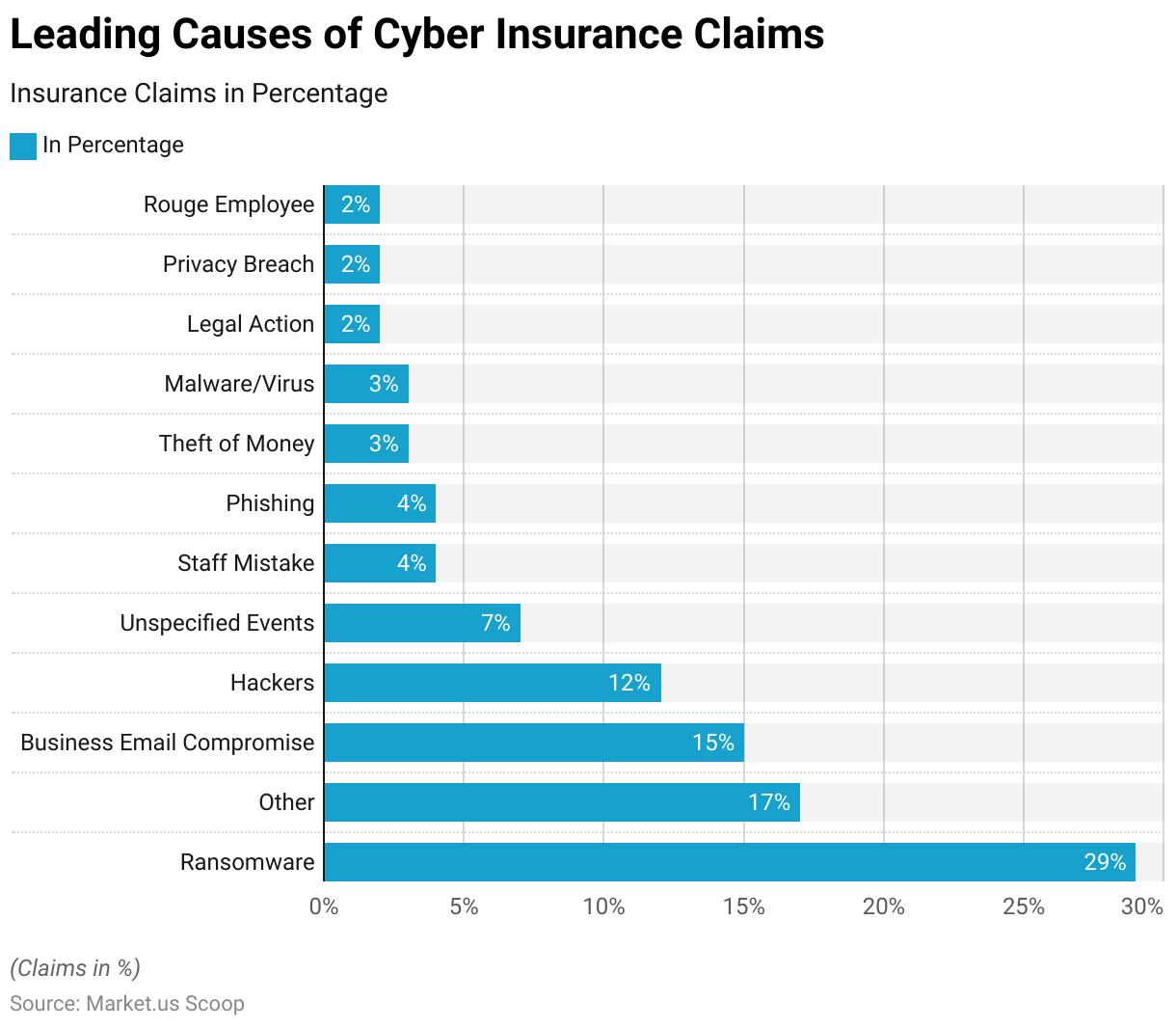

- Основной причиной претензий по киберстрахованию являются программы-вымогатели, на долю которых приходится 29% всех зарегистрированных инцидентов, что подчеркивает распространенность и воздействие атак программ-вымогателей.

Претензии по киберстрахованию:

- За последние три года количество обращений выросло на 100%.

- В 2021 году количество закрытых выплат увеличилось на 200%, в общей сложности было выплачено около 8100 претензий.

- Chubb Ltd Grp, крупный страховщик, получила 404 144 104 долларов страховых премий и 14,7% рыночной доли.

Основные причины возникновения претензий:

- На программы-вымогатели приходится 81% претензий, связанных с расходами на восстановление.

- Около 27% претензий по утечке данных и 24% претензий от первой стороны содержали исключения из страховых пакетов, что приводило к невыплатам или частичным выплатам.

- Мошенничество с компрометацией деловой электронной почты привело к 1153 претензиям в 2022 году.

Претензии по отраслям:

- Более 56% претензий поступило от малого бизнеса с доходом менее 25 миллионов долларов.

- Только у 19% организаций страховое покрытие превышало 600 000 долларов США.

Категории киберпреступлений:

- Утечка данных, реагирование на инциденты и антикризисное управление стали причиной 73% претензий по киберстрахованию.

- С наибольшей частотой обращений сталкивались отрасли здравоохранения, информационных технологий и связи.

Факторы, влияющие на претензии:

- Стоимость реагирования: Более высокие затраты на реагирование на кибератаки влияют на требования.

- Слабая кибербезопасность: отсутствие мер безопасности может привести к уменьшению числа претензий.

- Прерывание бизнеса: расходы на потерянные бизнес-операции являются частью кибернетических претензий.

- Типы атак: Атаки вредоносных программ и программ-вымогателей обходятся дорого.

- Планы реагирования: Готовность влияет на эффективность реагирования.

Основные причины возникновения претензий:

- Фишинг: 83% компаний подверглись фишинговым атакам в 2021 году.

- Мошенничество кредитами: кражи личных данных, банковские махинации и кредитное мошенничество участились в 2021 году.

- Мошенничество: мошенничество с компрометацией деловой электронной почты привело к претензиям по киберстрахованию.

- Вредоносное ПО: стоимость атак вредоносного ПО в среднем превышает 2,5 миллиона долларов.

Преимущества киберстрахования:

- Финансовая защита: покрывает расходы на восстановление данных, ремонт системы и расследования.

- Юридическая поддержка: помогает с законодательными и нормативными требованиями.

- Оценка рисков: помогает выявлять уязвимости и предотвращать атаки.

- Судебно-медицинская поддержка: помогает в расследовании источника атаки.

- Спокойствие: знание того, что ваш бизнес защищен.

Статистика киберпреступности

- Число случаев киберпреступности увеличилось на 69% в 2020 году из-за пандемии COVID-19.

- Число киберпреступлений среди лиц в возрасте до 20 лет увеличилось во время пандемии на 100%.

- С 2018 по 2020 годы количество кибер-претензий к МСП увеличилось на 83%.

Почему растет киберстрахование:

- Организации стремятся к защите в цифровом мире.

- Киберстрахование выросло с 26% в 2016 году до 47% в 2020 году.

- По прогнозам, глобальный рынок киберстрахования достигнет 28 миллиардов долларов к 2026 году.

Ключевые финансовые показатели:

- Средняя стоимость киберпреступности в США составляет 27,37 миллиона долларов.

- С первого полугодия 2022 года в США было зарегистрировано более 817 утечек данных.

Тенденции киберстрахования в статистике компаний

- У 19% компаний есть киберстрахование, которое покрывает инциденты стоимостью более 600 000 долларов США.

- 55% компаний имеют ту или иную форму киберстрахования.

- 28% компаний намерены приобрести киберстрахование в ближайшее время, что свидетельствует о растущем осознании важности такого покрытия перед лицом киберугроз.

{kind=link}

Стоимость претензий по киберстрахованию для МСП:

- Для МСП средняя стоимость кризисных услуг, связанных с претензиями по киберстрахованию, с 2017 по 2023 год составляет 111 000 долларов США.

- Судебные расходы, связанные с претензиями по киберстрахованию для МСП за тот же период, в среднем составляют около 98 000 долларов США.

- Затраты, связанные непосредственно с киберинцидентом, для МСП составляют в среднем приблизительно 145 000 долларов США.

- С учетом всех этих расходов средняя общая сумма претензий по киберинцидентам для МСП за этот период составляет 345 000 долларов США.

- Учитывая различные компоненты требований по киберстрахованию, общая средняя сумма претензий для МСП составляет 485 000 долларов США, что отражает комплексное финансовое воздействие киберинцидентов на малые и средние предприятия.

{kind=link}

Статистика претензий по киберстрахованию:

- Основной причиной претензий по киберстрахованию являются программы-вымогатели, на долю которых приходится 29% всех зарегистрированных инцидентов, что подчеркивает распространенность и воздействие атак программ-вымогателей.

- Другие неуказанные факторы являются причиной 17% претензий по киберстрахованию, демонстрируя разнообразие проблем, которые могут привести к страховым случаям.

- Компрометация деловой электронной почты (BEC) является важным фактором, ответственным за 15% случаев киберстрахования, что указывает на риски, связанные с атаками на предприятия с использованием электронной почты.

- На долю хакеров, совершающих различные виды кибератак, приходится 12% претензий по киберстрахованию, что свидетельствует о постоянной угрозе, которую представляют злоумышленники.

- Неопределенные события, которые могут включать различные непредвиденные киберинциденты, составляют 7% от числа претензий по киберстрахованию, что подчеркивает сложность киберриска.

- Ошибки персонала и человеческий фактор являются причиной 4% случаев киберстрахования, что подчеркивает важность обучения сотрудников и осведомленности о мерах кибербезопасности.

- На фишинговые атаки приходится еще 4% обращений, что подчеркивает сохраняющуюся актуальность этой распространенной киберугрозы.

- Кража денег, вызванная финансовыми киберпреступлениями, составляет 3% от всех случаев киберстрахования.

- Вредоносное ПО и вирусы являются причиной еще 3% претензий, что указывает на постоянство этих типов киберугроз.

- Судебные иски, возникающие в результате киберинцидентов, составляют 2% претензий, что подчеркивает юридические последствия и ответственность, которые могут возникнуть в результате киберсобытий.

- Нарушения конфиденциальности, которые могут иметь значительные последствия для регулирования, составляют 2% претензий по киберстрахованию.

- Наконец, мошеннические действия сотрудников составляют еще 2% претензий, что подчеркивает необходимость внутреннего контроля и мониторинга для смягчения внутренних угроз.

{kind=link}

Тенденции в области киберстрахования, исследований и практических направлений

Киберстрахование является одной из наиболее динамично развивающихся областей страхования и постоянно адаптируется к изменяющемуся ландшафту технологий и угроз. Вот некоторые тенденции и пути развития киберстрахования с учетом современных и новых технологий, включая искусственный интеллект и машинное обучение:

Рост киберугроз: С развитием технологий киберугрозы становятся более сложными и изощренными. Это требует постоянного усовершенствования страховых продуктов и методов оценки рисков.

Развитие кастомизированных полисов: Благодаря применению искусственного интеллекта и аналитики возможно создание более точных и кастомизированных киберстраховых полисов, учитывающих уникальные потребности клиентов.

Расширение покрытия: В связи с разнообразными киберрисками, страховщики расширяют область покрытия киберполисов, включая аспекты, такие как кризисное PR, восстановление данных и обучение сотрудников по кибербезопасности.

Усиление кибербезопасности: Страховые компании все активнее сотрудничают с клиентами для укрепления их кибербезопасности. Это включает в себя рекомендации по соблюдению лучших практик и помощь в разработке безопасных стратегий.

Регулирование: Развивающиеся технологии и изменяющиеся риски могут привести к ужесточению нормативных требований в области киберстрахования, что потребует от страховых компаний адаптации и соблюдения новых правил.

Кибербезопасность как условие страхования: В некоторых случаях страховщики могут потребовать от клиентов соблюдения определенных стандартов по кибербезопасности как условия страхования.

Партнерства и совместные исследования: Страховые компании могут устанавливать партнерства с технологическими компаниями для совместных исследований и разработки новых методов борьбы с киберугрозами.

Учет международных аспектов: В мировом масштабе киберстрахование требует учета различных регулирований и международных аспектов, что может подразумевать новые вызовы и возможности для страховых компаний.

Образование и осведомленность: Образование клиентов и широкой публики в области кибербезопасности становится важной частью киберстрахования для снижения рисков и инцидентов.

Базы данных о киберинцидентах и аналитика больших данных: Исследования в киберстраховании выявили важность анализа больших данных и машинного обучения для улучшения кибербезопасности. Эти методы используются в различных областях кибербезопасности, включая обнаружение вторжений, борьбу с вредоносными программами и оценку киберрисков.

Однако оценка этих рисков осложняется отсутствием исторических данных. Страховые компании часто зависят от ограниченного числа поставщиков данных, что делает рынок киберстрахования уязвимым. Для улучшения ситуации, необходимо создать анонимизированные репозитории киберсобытий и расширить источники данных. Это может включать в себя сбор агрегированных данных и сотрудничество с информационными центрами и группами реагирования на компьютерные чрезвычайные ситуации.

Гармонизация процесса андеррайтинга и терминологии: Исследования в киберстраховании выявили проблемы связанные с разногласиями в процессе андеррайтинга, использованием несогласованных языковых терминов, стандартов оценки рисков, и описания страхового покрытия. Для улучшения этой области, необходимо гармонизировать язык и методы, чтобы создать более согласованные стандарты и политику в киберстраховании.

Роль департамента кибербезопасности в киберстраховании

Департамент кибербезопасности как эксперт для оценки клиентов на киберстрахование

В современном мире, где киберугрозы становятся все более сложными и распространенными, департамент кибербезопасности при организации может служить ценным экспертом при оценке клиентов на киберстрахование. Роли:

Оценка текущего состояния безопасности: Департамент кибербезопасности проводит оценку текущего состояния безопасности клиента. Он анализирует системы, политики, процедуры и меры безопасности, применяемые в организации. Это включает в себя оценку уровня уязвимостей и степени готовности клиента к возможным кибератакам.

Идентификация рисков: Департамент определяет потенциальные угрозы и риски, с которыми сталкивается клиент. Это включает в себя оценку вероятности возникновения кибератак, а также возможные последствия инцидентов для бизнеса клиента.

Разработка рекомендаций: На основе выявленных рисков и оценки текущего состояния безопасности, департамент кибербезопасности может предложить клиенту конкретные рекомендации по улучшению безопасности. Это может включать в себя внедрение новых технологий, обучение сотрудников, улучшение политик безопасности и другие меры.

Подбор подходящего киберполиса: Имея глубокое понимание рисков и потребностей клиента, департамент кибербезопасности может сотрудничать с отделом по закупкам и страховщиками для выбора наиболее подходящего киберполиса. Это включает в себя определение необходимого уровня покрытия и видов страховой защиты.

Сотрудничество с страховщиками: Департамент может выступать в роли посредника между клиентом и страховщиками, предоставляя им информацию о реальных мерах безопасности, внедренных клиентом, и обеспечивая прозрачную коммуникацию. Это помогает страховщикам более точно оценить риски и предложить конкурентные предложения.

Содействие в оценке страховой политики: Департамент может помочь клиенту в понимании условий и ограничений страховой политики, а также в определении соответствующих параметров страхования. Это важно для того, чтобы клиент мог принимать информированные решения о своей страховой защите.

Мониторинг и анализ: После приобретения страховой политики департамент кибербезопасности продолжает мониторить ситуацию клиента и анализировать изменения в уровне риска. Это позволяет клиенту и страховщику оперативно реагировать на новые угрозы и изменения в киберсреде.

Департамент кибербезопасности, выступая в роли эксперта для оценки клиентов на киберстрахование, помогает клиентам максимально снизить риски, связанные с киберугрозами, и обеспечить адекватную страховую защиту. Это способствует более эффективному управлению киберрисками и защите бизнеса в цифровую эпоху.

Департамент кибербезопасности играет ключевую роль в успешной реализации стратегии киберстрахования организации. Его функции и обязанности тесно взаимосвязаны с процессом оценки и управления рисками в киберпространстве, что оказывает влияние на выбор и планирование киберстрахования. Основные аспект

Оценка рисков: Департамент кибербезопасности ответственен за идентификацию и оценку потенциальных киберугроз, уязвимостей и рисков, связанных с информационными системами и данными организации. Это включает в себя оценку вероятности возникновения инцидентов и их возможного воздействия на бизнес.

Разработка мероприятий по безопасности: На основе оценки рисков департамент кибербезопасности разрабатывает и внедряет мероприятия по безопасности, включая технические контроли и политики безопасности. Эти мероприятия направлены на предотвращение кибератак и минимизацию ущерба в случае инцидентов.

Соблюдение нормативов: Департамент кибербезопасности следит за соблюдением нормативных требований и законодательства, связанных с безопасностью и конфиденциальностью данных. Это важно для того, чтобы избежать юридических последствий и штрафов.