Рост центров обработки данных и внедрение искусственного интеллекта зависят от доступности электроэнергии. Быстро появляются возможности для инвесторов в энергетическую инфраструктуру и смежные сектора.

Источник McKinsey

Стремительное внедрение цифровых технологий и технологий искусственного интеллекта увеличило спрос на центры обработки данных по всей территории Соединенных Штатов. Ожидается, что к концу десятилетия потребности центров обработки данных в электроэнергии вырастут примерно в 2,5 раза по сравнению с текущей мощностью, увеличившись с 3-4 процентов от общего спроса на электроэнергию в США сегодня до 11-12 процентов в 2030 году.1 Стремительный рост потребностей в вычислениях и данных еще более ускоряется за счет расширения вычислительных возможностей наряду со снижением эффективности чипов по отношению к энергопотреблению. Например, количество времени, необходимое центральным процессорам для удвоения своей производительности, увеличилось с каждых двух до почти каждых трех лет. Для обеспечения более 50 гигаватт (ГВт) дополнительной мощности центров обработки данных, необходимой в Соединенных Штатах к концу десятилетия, потребуются инвестиции в размере более 500 миллиардов долларов только в инфраструктуру центров обработки данных.

Энергетический сектор быстро становится главным действующим лицом в истории искусственного интеллекта. Доступ к электроэнергии стал решающим фактором при строительстве новых центров обработки данных. По мере того, как энергетическая экосистема пытается удовлетворить ненасытную потребность центров обработки данных в электроэнергии, она сталкивается со значительными ограничениями, включая ограничения по надежным источникам энергии, устойчивости электроснабжения, восходящей инфраструктуре для доступа к электроэнергии, энергетическому оборудованию в центрах обработки данных и работникам электротехнической отрасли для создания объектов и инфраструктуры. В настоящее время, например, сроки подачи электроэнергии в новые центры обработки данных на крупных рынках, таких как Северная Вирджиния, могут составлять более трех лет. А в некоторых случаях сроки поставки электрооборудования составляют два года и более.

Без значительных инвестиций в центры обработки данных и энергетическую инфраструктуру потенциал искусственного интеллекта не будет реализован в полной мере. В этой статье рассматривается это быстро развивающееся пространство: перспективный рост искусственного интеллекта и спроса на центры обработки данных, проблемы масштабирования центров обработки данных и то, как инвесторы и действующие сотрудники могли бы добиться значительных выгод, помогая реализовать потенциал искусственного интеллекта.

Масштабы растущего спроса на центры обработки данных

Согласно анализу McKinsey, ожидается, что Соединенные Штаты станут самым быстрорастущим рынком центров обработки данных, спрос на которые вырастет с 25 ГВТ в 2024 году до более чем 80 ГВт в 2030 году. Этому росту способствует продолжающийся рост объема данных, вычислений и возможностей подключения в результате цифровизации и миграции в облако, а также масштабирование новых технологий, наиболее важной из которых является искусственный интеллект. По оценкам McKinsey research, генеративный искусственный интеллект (gen AI) может помочь создать экономическую ценность в размере от 2,6 до 4,4 трлн долларов в мировой экономике. Но для достижения лишь четверти этого потенциала к концу десятилетия потребуется от 50 до 60 ГВт дополнительной инфраструктуры центров обработки данных только в Соединенных Штатах.ПоделитьсяВрезка

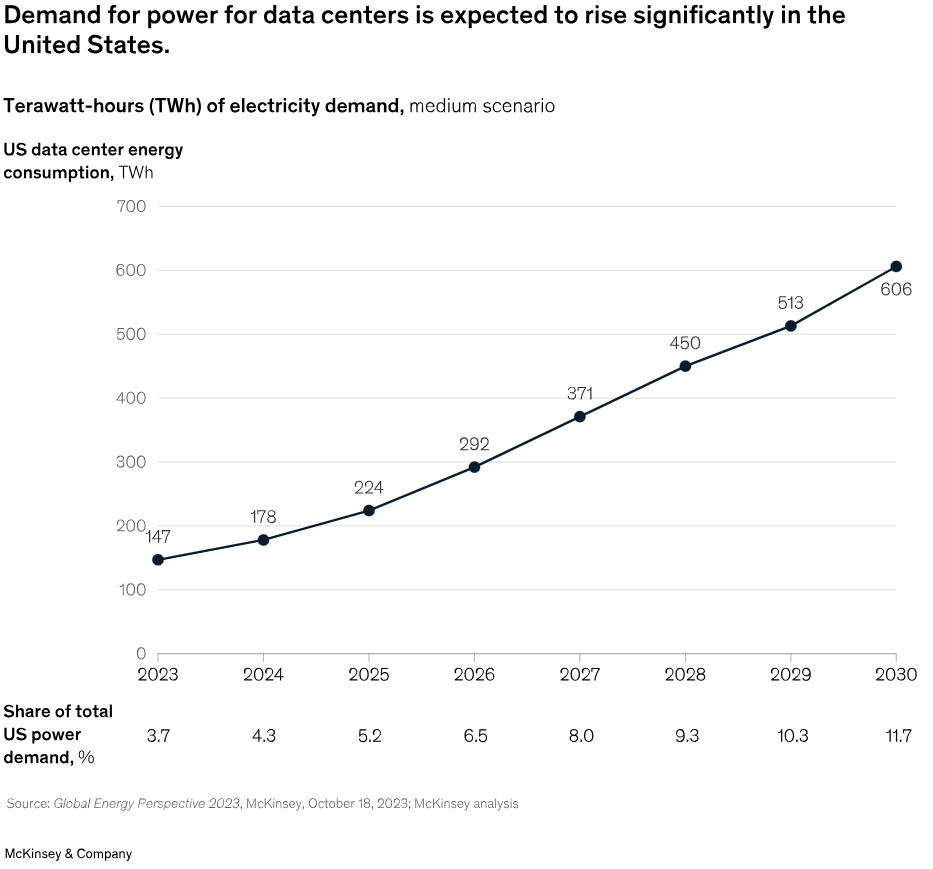

Для удовлетворения этого спроса потребуется значительно больше электроэнергии, чем в настоящее время производится в Соединенных Штатах. Такой всплеск потребностей в электроэнергии беспрецедентен для Соединенных Штатов, где совокупный спрос на электроэнергию практически не рос с 2007 года. Нагрузка на центры обработки данных может составлять от 30 до 40 процентов от всего чистого добавленного нового спроса до 2030 года, при этом рост спроса обусловлен отечественным производством, электромобилями и электролизерами (см. Врезку “Что делает нагрузку на центры обработки данных уникальной?”). Ожидается, что в период с 2024 по 2030 год спрос на электроэнергию для центров обработки данных в Соединенных Штатах увеличится примерно на 400 тераватт-часов при среднегодовом показателе около 23 процентов (рис. 1).

Рис. 1

По мере роста спроса на центры обработки данных последствия для компаний в цепочке создания стоимости электроэнергии становятся все более очевидными.

Ограничения по всей цепочке создания стоимости электроэнергии могут препятствовать прогрессу

Компании по всей цепочке создания стоимости электроэнергии сталкиваются с ограничениями и нехваткой, что является узким местом прогресса. Отрасль приближается к своим физическим пределам по размерам узлов и плотности транзисторов, а длительные сроки выполнения заказа также препятствуют прогрессу. Время, необходимое для подключения новых источников питания к площадкам центров обработки данных в крупных центрах обработки данных, таких как Северная Вирджиния; Санта-Клара, Калифорния; и Финикс, увеличивается. В городах за пределами Соединенных Штатов, таких как Амстердам, Дублин и Сингапур, в последние годы были введены моратории на строительство многих новых центров обработки данных, в первую очередь из-за отсутствия инфраструктуры электроснабжения для их поддержки.

В то же время спрос со стороны новых нагрузок на искусственный интеллект привел к нехватке вычислительных ресурсов. Уровень вакантных площадей на рынках крупных центров обработки данных первого уровня находится на историческом минимуме, что затрудняет подключение к сетям и доступ к ним, особенно на рынках с высокой степенью проникновения, на которых загрузка центров обработки данных уже составляет значительную часть общего спроса. Например, в Северной Вирджинии уровень вакантных площадей в 2023 году составлял менее 1 процента. Исследования McKinsey показывают, что время до подачи электроэнергии является самым важным фактором для операторов центров обработки данных при строительстве новых площадок. Напряженность инвесторов усугубляется тем, что из-за сокращения доступа к сетям сроки инвестирования и дальнейшего строительства сетей для регулируемых коммунальных служб стали длиннее, чем цикл разработки центров обработки данных.

Примечательно, что отсутствие электроэнергии на большинстве рынков обусловлено ограничениями в подключении к передающей сети, а не неспособностью вырабатывать электроэнергию. Однако скрытые мощности генерирующего парка в значительной степени удерживаются электростанциями, работающими на ископаемом топливе, которые работают ниже своего максимального уровня. В то время как гиперскейлеры и коммунальные предприятия работают над созданием парка возобновляемых источников энергии для выполнения обязательств по устойчивому развитию, сохраняется потребность в обеспечении не только новой нагрузки от центров обработки данных, но и растущей нагрузки от электрификации (например, на транспорте и в промышленности), а также обратной засыпке стареющих тепловых электростанций, которые со временем выйдут из эксплуатации. В результате обязательства по устойчивому развитию в некоторых случаях отходят на второй план по сравнению с поддержанием операционной деятельности.

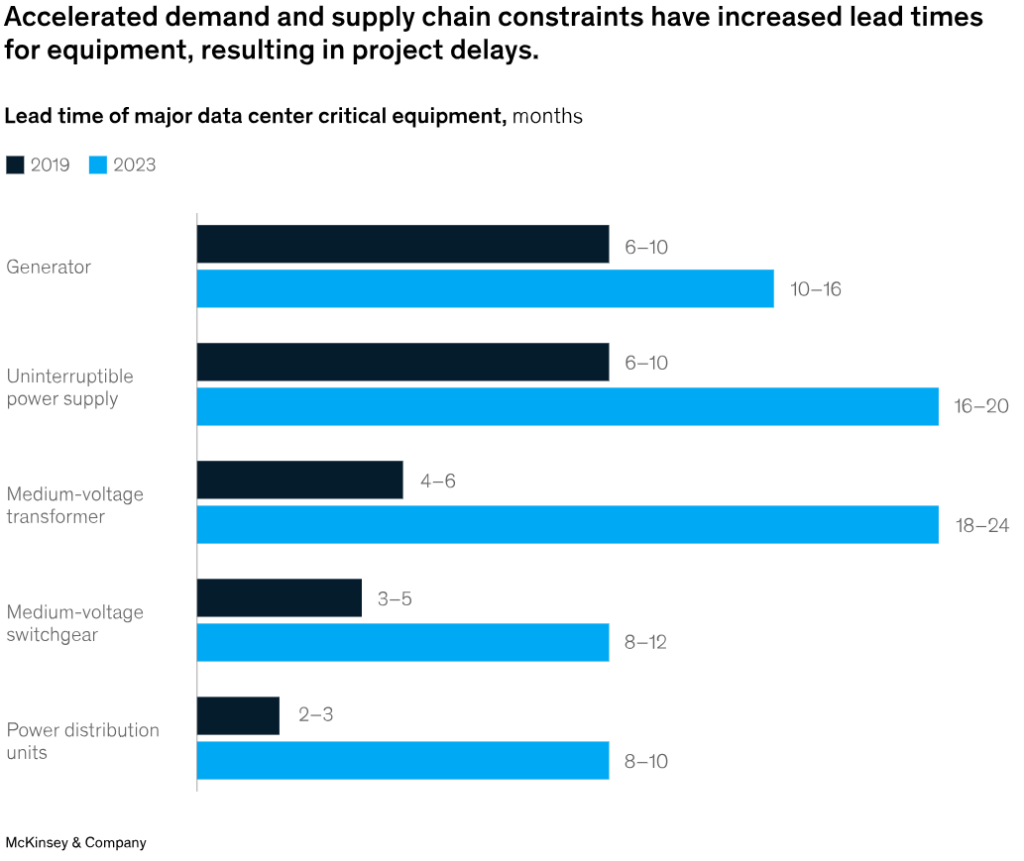

В местах с доступом к электросети для массовых линий электропередачи существуют дополнительные ограничения в отношении энергетического оборудования, такого как трансформаторы, локальные резервные генераторы и блоки распределения электроэнергии (PDU), при этом исторически высокие сроки выполнения работ в некоторых случаях составляют почти два года (рис. 2).

Рис. 2

Дополнительным сдерживающим фактором является нехватка рабочей силы, особенно возникающая нехватка работников электротехнической отрасли, необходимых для реализации этих проектов. По оценкам McKinsey, в Соединенных Штатах ожидается потенциальная нехватка до 400 000 работников сферы торговли с учетом планируемого строительства центров обработки данных и сопоставимых активов, требующих схожих навыков, таких как производство полупроводников и аккумуляторных гигафабрик.

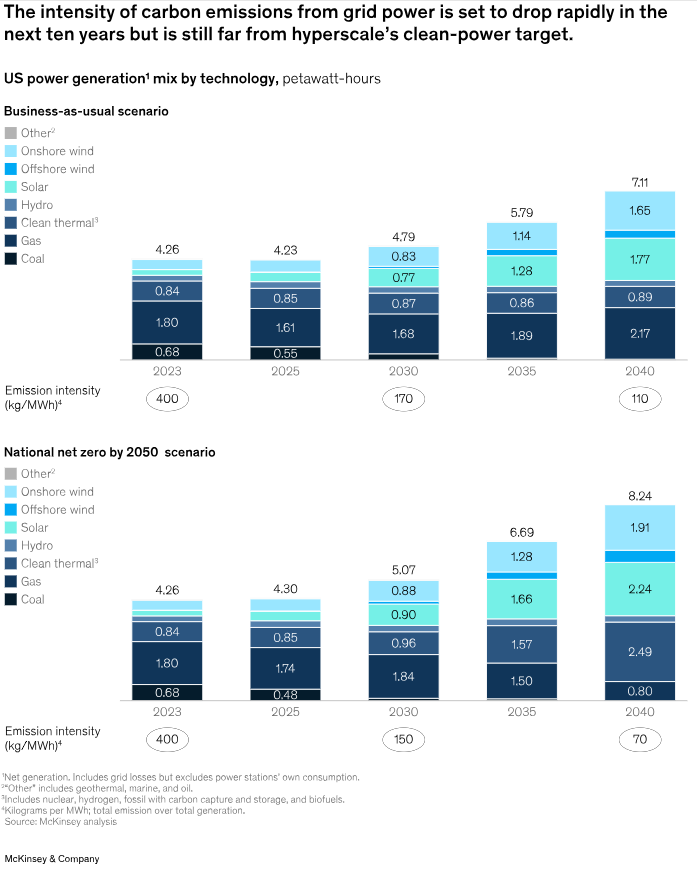

Кроме того, перед отраслью стоит непростая задача по декарбонизации своего присутствия для достижения цели по безуглеродному потреблению энергии в режиме 24/7 к 2030 году. В то время как интенсивность выбросов углекислого газа в электросетях в ближайшие десять лет будет снижаться, ожидается, что производство природного газа в стране увеличится (рис. 3). В то же время большинство сроков декарбонизации энергосистем (если они существуют) намного превышают целевые показатели, установленные крупными компаниями по гиперскейлингу.

Выставка 3

По мере того, как штаты, местные юрисдикции и энергетические компании ставят перед собой цели в области устойчивого развития и работают над их достижением, крупные корпоративные заказчики также должны будут продемонстрировать, что они достигают поставленных ими самими целей. Существует множество государственных обязательств, но нет общепринятого стандарта для достижения экологически чистой энергетики во всей отрасли. А поскольку сети синхронизированы в крупных географических регионах, отслеживание местной и согласованной по времени генерации и потребления в общей системе становится сложной бухгалтерской операцией. В результате эти цели трудно измерить, а зачастую и достичь. Компании по всему сектору использовали множество различных инструментов и подходов для управления своим углеродным учетом, включая разукрупненные сертификаты на возобновляемые источники энергии, соглашения о закупке электроэнергии (PPA), согласованные по времени сертификаты на возобновляемые источники энергии, сопоставление выбросов, взаимозачеты и аккредитационные мероприятия. Низкоуглеродная энергетика станет еще более важной областью инвестиций, но пока многим заинтересованным сторонам остается самим определять свои мотивы, амбиции и направления на будущее.

Неиспользованные возможности для инвесторов и действующих сотрудников в развитии центров обработки данных

Для экосистемы центров обработки данных масштабное вложение капитала и тесная связь с энергетическим сектором открывают значительные возможности.

По всей цепочке создания стоимости электроэнергии инвесторы могут участвовать в разработке решений для удовлетворения спроса на центры обработки данных и ускорения роста. Текущий прогресс и ограничения четко обозначают три области, в которых инвесторы могут оказать наибольшее влияние: доступ к источникам энергии, энергетическое оборудование, а также профессии и технические специалисты.

По всей цепочке создания стоимости электроэнергии инвесторы могут участвовать в разработке решений для удовлетворения спроса на центры обработки данных и ускорения роста.

Доступ к электроэнергии и ее источники

Инвесторы и действующие сотрудники имеют широкие возможности для участия в создании новых решений для доступа к электроэнергии и ее источников. Четыре области обладают наибольшим потенциалом.:

Инвестиции в передачу и распределение электроэнергии. Из-за растущей критичности доступности электроэнергии при масштабировании центров обработки данных все больше коммунальных компаний осознали важность и потенциал центров обработки данных — 21 поставщик коммунальных услуг упомянул центры обработки данных в своих отчетах о доходах за четвертый квартал 2023 года по сравнению всего с тремя поставщиками в 2021 году. В результате инвесторы могут направлять инвестиции в коммунальные компании для создания инфраструктуры передачи и распределения электроэнергии (T & D) на ключевых рынках. Спрос на центры обработки данных и электроэнергию не демонстрирует признаков замедления, поэтому рынки НИОКР должны расти соответствующим образом. Достижения в области искусственного интеллекта нового поколения позволят создавать еще больше данных, увеличивая потребность в центрах хранения данных, чтобы избежать проблем, связанных с управлением большими объемами данных. Инвестиции в научно-исследовательскую инфраструктуру позволят улучшить вычислительные системы и системы хранения.

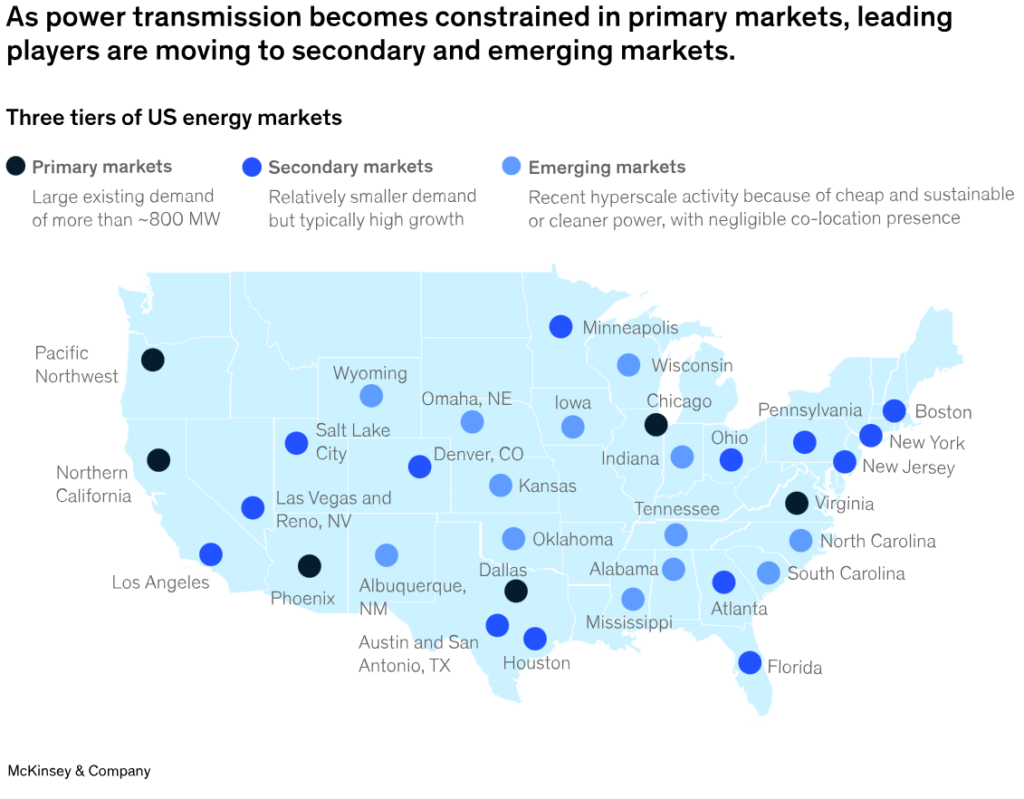

Вторичные рынки с доступом к надежной и дешевой электроэнергии. Существует естественное противоречие между сроками строительства центров обработки данных (которые могут достигать 18-24 месяцев) и развития энергетической инфраструктуры — проекты по газоснабжению и возобновляемым источникам энергии обычно растягиваются на три-пять лет, а разработка линий электропередачи может регулярно занимать семь-десять лет. Эта напряженность открывает возможности для творческого решения временных проблем. Многие гиперскейлеры наращивают мощности в новых и нетипичных местах за пределами основных рынков центров обработки данных, поскольку эти районы предлагают более дешевую доступную электроэнергию и обладают потенциалом для создания безуглеродной инфраструктуры. Например, в Айове, Вайоминге, Индиане и Огайо по крайней мере два из четырех крупнейших гиперскейлеров имеют дома или получили инвестиции от них. Ожидается, что к 2030 году большая часть роста центров обработки данных — около 70 процентов — будет обеспечена прямо или косвенно (например, с помощью облачных сервисов) компаниями hyperscalers, поэтому некоторые из этих новых объектов создаются самими компаниями hyperscalers или с помощью поставщиков услуг совместного размещения, которые помогают компаниям hyperscalers ускорить время выхода на рынок.

Инвесторы могут искать возможности для стимулирования роста на этих растущих рынках, инвестируя в разработчиков центров обработки данных на уровне компании или площадки. Они также могут инвестировать по всей цепочке создания стоимости, например, ускоряя создание оптоволоконной или энергетической инфраструктуры в этих второстепенных местах. С ростом числа вариантов использования при обучении больших моделей задержка в оптоволоконной сети становится несколько менее важной, что делает расширение на дополнительные географические регионы еще более привлекательным. Центрам обработки данных в этих регионах по-прежнему потребуется значительная пропускная способность данных, и в будущем они могут быть менее гибкими в предоставлении услуг, но скорость выхода на рынок и привлекательная экономика во многих случаях перевесят более специализированный характер объектов. Возможности для крупномасштабных энергетических проектов возрастают на рынках, которые расширяются в связи со спросом на новые центры обработки данных, поскольку, вероятно, станет проще найти подрядчиков, что позволяет реализовать большинство проектов (рис. 4).

Выставка 4

Решения, стоящие за счетчиками. Инвесторы могут стремиться поддерживать автономные решения для обеспечения электроэнергией в районах, где поставщики коммунальных услуг не могут соответствовать темпам или требованиям надежности из-за ухудшения доступности местных источников питания или ограничений на передачу. Например, инвесторы могли бы искать возможности для производства электроэнергии, которая может быть полностью изолирована от сети, модернизировать существующие площадки или сооружения для уплотнения и ввода дополнительных мощностей или обеспечить дополнительную электроэнергию в дополнение к сети (см. Врезку “Возможности использования ядерной энергии при строительстве центров обработки данных”). Количество площадок, доступных для реализации этих возможностей, ограничено, но усиление конкуренции и побуждение инвесторов действовать как можно раньше может помочь привлечь специалистов, обеспечить подключение и выполнить нормативные требования, необходимые для работы площадок.

Поставщики возобновляемых источников энергии стремятся к устойчивому развитию. Учитывая, что в ближайшие годы ожидается увеличение спроса на электроэнергию на сотни тераватт-часов, будет соответствующий спрос на экологически чистую электроэнергию для гиперскалеров и других крупных игроков, которые взяли на себя основные обязательства в области изменения климата. Этот спрос должен постепенно достигать целевых показателей на уровне государства и коммунальных служб, в дополнение к многочисленным корпоративным обязательствам за пределами центров обработки данных. В результате ожидается, что стремление к дополнительным проектам в области возобновляемых источников энергии сохранится и может помочь сохранить высокие показатели PPA, наблюдавшиеся в последнее время. В то время как многие технологии — например, морская энергия, расщепление, термоядерный синтез, геотермальная энергия, улавливание и хранение углерода в газах, а также экологически чистое топливо — могут обеспечивать эту энергию в средне- и долгосрочной перспективе, ожидается, что основная часть новой экологически чистой генерации будет производиться за счет солнечной энергии и берегового ветра. Инвестиции в эту сферу имеют давний послужной список, но этот послужной список включает в себя некоторую неоднозначную отдачу в прошлом. Однако появляющиеся возможности во внутренней цепочке поставок, спонсорство проектов и растущие потребности в эксплуатации и техническом обслуживании возникают в других условиях и могут представлять новые профили рисков и привлекательную доходность.

Энергетическое оборудование

Создание новых электросетей естественным образом зависит от поставок оборудования, что открывает возможности для инвестиций в новые или появляющиеся технологии. Нехватка критически важного оборудования способствовала росту среди небольших компаний, ориентированных на создание генераторов, и среди поставщиков, ориентированных на гипермасштабирование, создающих PDU. Инвесторы могут обратиться к небольшим компаниям, создающим это критически важное оборудование, чтобы помочь им масштабироваться.

Более того, быстрое увеличение плотности мощности стоек (от 50 до 100 киловатт на стойку) приводит к повышению номинальной мощности оборудования в трансформаторах, распределительных устройствах и КПК, что требует изменений и инноваций в продуктовых линейках и создает возможности для новых участников. В том же духе специализация на модульности и технологиях заводского изготовления, например, механических, инженерных и сантехнических пакетов могла бы помочь гиперскейлерам быстрее строить новые центры обработки данных.

Профессиональные специалисты

Учитывая темпы роста рынков центров обработки данных и связанной с ними энергетической инфраструктуры, дефицит квалифицированных специалистов для электромонтажных работ быстро увеличивается. Крупные специализированные подрядчики, на которых исторически полагались при реализации подобных проектов, все чаще сотрудничают с региональными поставщиками, чтобы увеличить предложение своих специалистов. А поскольку все больше центров обработки данных строится в местах с ограниченной доступностью специалистов, имеющих опыт работы с инфраструктурой центров обработки данных, подрядчики перемещают специалистов в места установки.

Этот рост спроса может открыть несколько возможностей для компаний в этой сфере и инвесторов, стремящихся расширить свое присутствие. Во-первых, существует потенциал для консолидации и масштабирования нескольких субмасштабных подрядчиков в регионах, где наблюдается высокий рост спроса. Этим компаниям обычно не хватает масштаба, капитала и связей, чтобы самостоятельно выполнять крупные проекты, но у них может быть надежный запас доступных специалистов. Во-вторых, масштабируемые компании могут инвестировать в увеличение своей доли производства и сборки за пределами площадки, уменьшая потребность в кадрах на месте и ускоряя выполнение проектов, вероятно, при меньших затратах, что может способствовать увеличению маржи. Наконец, для решения проблемы нехватки необходимо переосмыслить поиск и обучение специалистов, особенно для таких строго ограниченных должностей, как технический супервайзер. Наличие надежной, квалифицированной рабочей силы, вероятно, станет ключевым фактором, отличающим игроков в этой сфере.

Новый искусственный интеллект усилил потребность в ускорении темпов и масштаба производства электроэнергии больше, чем любая другая технология за последние два десятилетия. Рост центров обработки данных быстро выявил пробелы как в электроснабжении, так и в инфраструктуре центров обработки данных, где необходимы инвестиции для обеспечения надежности и доступности всей системы. В то же время для достижения целей экологически чистой энергетики потребуются дополнительные мощности. В этих условиях появляется множество возможностей инвестировать в системы электроснабжения и хранения данных следующего поколения — область, в которой владельцы более готовы платить. Инвесторы и действующие сотрудники, способные занять ниши в этом энергозатратном пространстве, могут стимулировать рост искусственного интеллекта нового поколения и выгодно позиционировать себя в области энергетических технологий нового поколения.

ОБ АВТОРЕ (АВТОРАХ)

Аластер Грин — старший партнер офиса McKinsey в Вашингтоне, округ Колумбия; Хумаюн Тай — старший партнер офиса в Нью-Йорке; Джесси Ноффсингер — партнер офиса в Сиэтле; Панкадж Сачдева — старший партнер офиса в Филадельфии; Арджита Бхан — консультант офиса в Бостоне; и Раман Шарма — ассоциированный партнер офиса в Торонто.

Авторы хотели бы поблагодарить Чхави Адтани, Келси Джонсон, Николаса Шоу, Патрика Чена, Риши Гупту и Сатьяма Танеджу за их вклад в эту статью.

Author: admin

Related Posts

Взгляд в будущее: как искусственный интеллект меняет нашу жизнь и к чему готовиться уже сегодня

Новая концепция правительства Великобритании по использованию генеративного искусственного интеллекта